全力押注即時零售,京東連續三年行業第一

一、京東即時零售發展提速

馬云提出新零售概念一年后,劉強東也提出了“無界零售”的概念。他表示,無界零售的核心就是滿足消費者隨時隨地消費的需求。

簡單理解,這意味著未來零售會逐漸消除時間和空間的限制。目前,京東正在全面實現無界零售戰略的落地。

除了繼續深化線上渠道自營和線下實體的建設以外,京東對即時零售的重視程度

今年2月,京東宣布完成對達達集團的增持。上個月,京東收購德邦案進入交割階段。

京東物流形成“京邦達”三角,全面覆蓋電商件、快運件和即時零售商品,供應鏈能力進一步增強。

去年,京東聯合達達推出小時購,全面發力即時零售。不負所望,小時購的發展速度很快。

財報數據顯示,2021年四季度小時購GMV翻倍增長,2021年京東全渠道GMV增長近80%。

去年雙11啟動會上,京東還正式宣布將在最上部的Tab欄增設“附近”入口,集中為小時購引流。

京東經歷了從把即時零售引流向主站,到把主站5.8億用戶向即時零售引流的戰略轉變,背后是即時零售業務整體重要性上移。

目前,京東到家業務已經覆蓋全國1700多個縣市區,接入15萬家全品類線下實體門店,僅超市品類已合作全國百強超市中的85家。

據不完全統計,京東到家已實現連續三年穩坐中國即時零售市場份額第一。

截至2021年底,京東到家在線門店超70%同步在小時購上線。京東全渠道整合初見成效,已經有不少商家受益。

以華潤萬家為例,憑借京東小時購,半年時間銷售額增長了4倍。

今年618期間,京東即時零售同樣表現亮眼,迎來了逆勢暴漲。

根據京東披露的戰報顯示,京東小時購下單用戶數同比增長400%,京東到家、京東小時購雙渠道銷售額同比增長77%。

即時零售風口已起,線上和線下渠道融合的速度加快,消費市場已經發生了巨大的變化。事實也證明,京東沒有踩錯風口。

日前,《財富》發布2022年世界500強榜單,京東集團排名躍升至46位,連續6年排行國內首位。

在最新的全網零售百強排行榜中,京東也再次斬獲第一。

線上、線下以及線上-線下渠道全面開花,拓寬消費場景、提高消費頻次,京東已經走在了前面。

二、即時零售萬億市場,巨頭混戰

即時零售熱度持續飆漲,經過幾年的醞釀,已經進入高速度發展的時代。

7月27日,中國連鎖經營協會聯合達達集團、京東消費以及產業發展研究院發布了即時零售行業首份針對平臺模式的白皮書。

白皮書指出,預計到2025年,即時零售開放平臺模式將突破萬億規模,達到1.2萬億元。

隨著越來越多的商家意識到即時零售渠道的重要性,平臺傾向于全品類發展。

以餐飲外賣為中心,消費者對即時配送的需求正覆蓋到冷鮮食品、電子產品、服飾等多品類,用戶習慣已經養成。

甚至,即時零售正在改變人們的節日購物習慣。之前,消費者一般會提前好幾天在電商平臺為親朋好友選購禮物。

現在,消費市場正在發生微妙的變化。

美團外賣數據顯示,今天七夕期間,禮物相關商品的銷量同比增長近3倍。

其中,當日鮮花訂單量是去年的1.5倍,美妝商品交易額將近全年的2倍。

進入存量時代,即時零售不僅是實體生意的下半場,還成為了電商真正的下半場。

因此,我們可以看到巨頭們大戰正酣,都進入了即時零售的發展提速階段。

除了上文提到過的京東,即時零售賽道內的主要玩家還有美團、阿里、抖音、快手等。

美團在即時零售賽道最重要的布局是美團閃購,并于2020年孵化出了創新項目美團閃電倉。

美團閃電倉為美團帶來了超過一般前置倉模式的運營效率和配送效率。

美團閃購的負責人曾經預測,將在3年后孵化出至少200個年營收破億的商家。

阿里家大業大,在即時零售領域同樣表現出了業務協同。本地生活業務群以高德地圖、飛豬、餓了么三者為主,并駕齊驅。

截至2022年3月,阿里本地生活服務年度活躍消費者達3.76億,本地生活訂單量財年內增長超25%。

比起前兩者,抖音、快手沒有生態優勢,也沒有先發優勢,但是也呈現出爆發的趨勢。

據媒體報道,今年上半年,抖音本地生活的GMV達到220億元,超過了去年全年。快手也悄悄與順豐達成了合作,上線“同城巨拼”。

即時零售入局者眾多,巨頭持續加碼,誰能從中脫穎而出,還是個未知數。

三、“修內功”一直是即時零售的主旋律

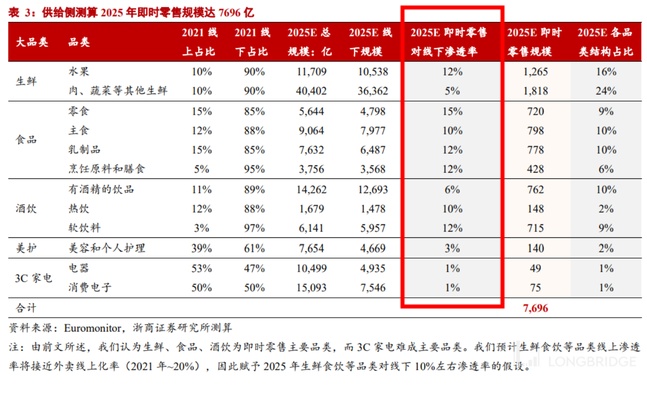

雖然即時零售的市場已經初步形成,但是成長的空間還很大。數據顯示,2021年即時零售占實物電商的滲透率僅為2.4%。

(圖源:Euromonitor,浙商證券研究所)

這說明,即時零售進入發展新階段,仍然需要提升核心能力,從而提高行業整體的發展水平。

近日,中國連鎖經營協會發布白皮書更新了對即時零售的概念:消費者通過線上交易平臺下單,線下實體零售商通過物流執行配送上門的服務,提供的商品包括食品飲料、蔬果生鮮、醫藥健康、數碼3C等商品,配送時效通常在30-60分鐘。

結合定義和市場的發展階段,我們可以看出即時零售目前最核心以及最需要提升的能力依然是供給、履約能力。其中,用戶心智是影響用戶轉化的關鍵。

從供給端來看,目前主流商超傾向于入駐多個即時零售平臺。

雖然在商品豐富度上有一定差異,但在合作商家方面京東、阿里、美團并沒有明顯差距。

從履約能力上來看,美團坐擁527萬騎手,餓了么擁有騎手114萬,達達則僅有騎手70萬。單單從騎手數量上來分析,美團占據很大優勢。

從用戶心智來看,行業整體都存在用戶心智不強的問題。

例如,大眾對美團“外賣APP”的印象根深蒂固。想要建立充分的消費者認知,美團還有很長一段路要走。

可以預見的是,即時零售將在萬億消費者的期待中逐漸發揮出應有的價值。