社區團購開始復活,美團終于等到了這一天

1.這門難啃的生意,美團和拼多多還在堅持

從“十年一遇”的大機會,到“燒光千億”集體退場,社區團購這把火,只燒了兩年時間。

目前全國戰場中的美團優選、多多買菜、淘菜菜這三家巨頭還在堅守,過往的“老三團”僅剩下興盛優選了,一句話概括目前的格局,那就是“沒有贏家”。

從去年下半年開始,社區團購集體走向衰退期,但實際上,社區團購的最后一戰還沒有開始,在很多人眼中,社區團購的“復興”,正在到來。

最近,美團方面就有新的消息傳出,據《財經十一人》報道,美團電商業務已與美團優選事業部合并。也有美團員工證實,組織架構上原團好貨事業部已經改為團好貨業務部,并劃歸于美團優選事業部。

再加上以閃購為主的即時零售業務,美團已經構建出一個包含即時零售、社區團購、多日達電商的“大零售”體系。社區團購業務在其中,占據重要地位。

8月底,拼多多發布2022年第二季度財報時,公司季度營收超預期增至314.4億,同比大增36.4%。

拼多多董事長兼CEO陳磊在電話會議上提到,從戰略上來講,我們一直認為“多多買菜”是我們平臺業務的一種自然延伸,也是我們發揮自身農業特色來更好服務消費者的重要組成。“這是一個我們會耐心投入的項目,它的執行戰略不會受到外部短期變化的影響。”

這直接表明了,拼多多對社區團購業務的信心,值得注意的是,在拼多多整體交易規模中,農副產品成交額總GMV的比例達到15%左右,“多多買菜”將會是其長期投入和重點發展的項目。

除了美團拼多多之外,淘菜菜也有新的舉動,今年7月份,淘菜菜向所有團長推廣免費送貨上門功能,團長可以選擇0-50元不等的5個起送金額以及100米-2公里不等的上門范圍。

這些舉動似乎和行業的認知相反,據晚點報道,有多位二級市場投資人直言,他們對美團優選的估值為零,因為不確定什么時候盈利。

圖源:齊魯壹點

但是從另一個角度來看,“在別人恐懼的時候,我們要貪婪”,也一直是商業領域的成功法則。對于局內人來說,游戲還沒有結束。在社區團購低潮期,反而迎來了新的生機。

而巨頭們的再次入局,已經和之前大肆擴張戰略,完全不同了。

2.低價競爭終結,美團拼多多走上同一條道路

回顧過去兩年的社區團購之路,簡直比過山車還刺激。

在開展社區團購業務之前,美團已在生鮮領域摸索 5 年,嘗試了多種模式。拼多多也一直專注農產品電商上行,對社區團購模式抱有極大的期待。

以興盛優選為例。作為老三團的代表,興盛優選在湖南地區扎根,在2020年時,就擁有13000家便利店和28萬團長。

多家媒體報道顯示,2020年,興盛優選已經實現客單價30元、毛利率22%的絕佳成績。在這個基礎上,2020年興盛優選GMV突破300億,業務覆蓋全國15個省份。

這個優質范例,讓電商互聯網巨頭們看到了社區團購的無窮可能性。美團王興就在2020年 4 月前后的一次討論會上判斷出社區團購是個上千億的市場。

在當時巨頭們的設想中,社區團購是一種比前置倉即時零售更優質的零售模式。第一,不需要布局線下門店,節省了傳統商超的門店管理成本;第二,用戶提前一天下單,可以提前預估訂單量,按量進貨,實現零庫存、零損耗;第三,自提的模式,進一步降低了末端履約成本。

這三個核心優勢幾乎讓所有人瘋狂,并且在廣大的下沉市場中,街邊的任何一個小賣店都可以成為自提點,這進一步加快了社區團購的擴張速度。

但是如此優質的模式,一旦被所有人看見,就注定會是一個“悲劇”結尾,社區團購的王冠,就像是武林中的屠龍寶刀一樣,人人都想爭搶,最終引得血雨腥風一片。

有序的良性競爭,變得非常艱難,整條賽道變得非常擁擠。當玩家們實力相差不大時,就總會有人用打破底線的“低價戰”搶奪市場。

補貼戰幾乎燒到了每一個環節,高傭金招募團長,低價產品吸引消費者。在巨頭內部,高薪資招募地推、倉儲人才,甚至大規模招聘兼職地推人員,以高于同行的提成激勵開團,實現追趕。0.99元一斤的蘋果,0.01元的紙巾,幾乎出現在每一個平臺。

在爭搶消費者、爭搶團長、爭搶地推人才、爭搶市場的狂潮中,也燒掉了本該用于拓展供應鏈的資金。

就像是一場煙花秀一樣,轟然綻放之際光彩灑滿天際,但是煙花放完,留下的只有滿地碎屑。

在2022年下半年,這個時間點來看,社區團購的不健康競爭模式,終于結束了。美團、拼多多們沿著正確的道路,低調前行。

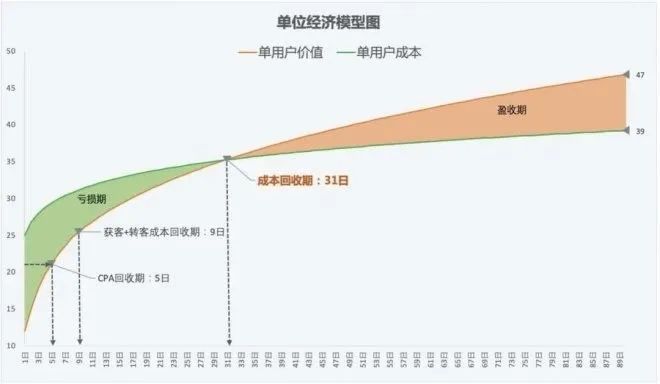

2021年上半年,東方證券在研報中給出社區團購的盈利模型:在成熟階段,件單價達到 10 元及以上,件均數 3-4,客單價 40 左右,20%-25%毛利率,團長傭金 5%,履約費率 7%,平臺補貼 2%(含商品補貼及用戶補貼),最終經營利潤率(不含總部分攤)11%,經營利潤率(含總部分攤)5%。

在各項指標達到這個水平,社區團購就可以實現盈利。近一段時間我們可以看到,社區團購平臺們開始不斷向盈利靠攏了。

8月底,有媒體報道,部分社區團購平臺給團長的傭金開始出現跳水現象,多多買菜的傭金比例從原先的15%降到了2%到3%;美團優選的傭金也降至10% 左右。

今年7月,也有團長向媒體透露,“最開始做豐巢旗下巢鮮廚的團長時,傭金比例超過20%......但現在做美團、多多買菜和淘菜菜的傭金比例,有些連5%都不到。”

如果從團長的角度來看,我們會覺得這簡直是致命打擊,但從行業的角度來看,團長傭金在5%左右,才是健康水平,以前的20%傭金,其實是畸形的狀態。降傭金,其實是在給補貼戰收拾爛攤子。

(左美團優選,右多多買菜)

除了降傭金之外,平臺們還開始深入供應鏈,比如美團,將快驢、買菜、美團優選的供應鏈合并。結合美團電商與美團優選合并的消息,同樣的供應鏈,將復用到多個業務中,提高效率,降低成本。

拼多多方面則加速整合末端網點,發力多多驛站,讓團長們有更豐富的收益來源,與自身電商業務集合。

在社區團購的各個環節中,平臺都在發力改善。美團和拼多多,不再是超低價競爭的對手,而是回到了有序競爭的道路上。

補貼戰的后遺癥,還需要更多的時間來化解,當初種下的因,現在只能重新澆灌了。

3.行業迎來重生時刻,復蘇悄悄來臨

對于專注做零售生意的平臺來說,短期的失利,帶給他們的更多是實打實的經驗。

結合美團“零售+科技”的夢想來看,要想實現大零售格局,美團也必須從短期失利中看到經驗和教訓,從這一點來看,宣布撤城的美團優選多多買菜,其實比加速拓城的他們,更具戰斗力。

在行業治療補貼戰后遺癥之際,復蘇的時刻悄悄來臨。

7月底,橙心優選宣布在蘭州重啟運營。經歷三個多月的業務探索后,橙心優選旗下的B端業務橙掌柜已在部分城市實現盈利,這也是橙心優選重啟消費端業務的契機之一。

整個行業在經歷多次保供實戰后,參與者也越來越多元化。除了全國性的互聯網大平臺之外,還有更多細分力量進入社區團購。

其一,社區團購地方團。退守湖南地區的興盛優選就是其中代表。退回地方之后,興盛優選通過中心倉+果蔬倉+熱鮮肉倉+常規共享倉的模式,牢牢掌控核心區域市場。對于巨頭來說,遍布各地的地方團,十分直接借鑒和學習。

其二,以實體店、連鎖店為核心的門店團購玩家。比如沃爾瑪,在此前保供行動中,加快布局社區團購。很多人寧愿呆在家里,也不愿光顧沃爾瑪線下實體店。推出社區團購業務,可以在一定程度上補平流量。

其三,是物業團購。他們借助自身在社區內的私域優勢,入局團購是極有優勢的。目前,全國性的碧桂園、萬科,地方性的建業等,開始入局社區團購,雖然規模還不大,但對于社區用戶的私域,更加深入。

圖源:第一財經

更不用提那一大群“獨立團長”了,目前公開的數據顯示穩定的社區團購團長有200萬個,而根據拼多多旗下快團團的數據,僅在上海地區就涌現出高達68萬名團長。他們根植在自家小區的微信群里,直接與樓上樓下的鄰居一起團購,私域社群運營的策略,讓互聯網團望之莫及。

根據網經社電子商務研究中心發布的《2021年度中國社區團購市場數據報告》顯示,22021年社區團購用戶規模6.46億人,預計2022年用戶規模將增至8.76億人。

圖源:中商情報網

未來這個數字或許還會上漲,而美團優選們在收拾當初補貼戰留下的爛攤子,需要的時間可不短。據此前媒體報道,有美團優選內部人士表示,美團優選業務做了一年半,內部復盤得出的結論是:業務難度遠超預期,接下來5-10年都會持續虧損。

但好在目前美團和拼多多賬上都留著足夠多的錢。美團目前至少有1228億元現金或者等價資產,拼多多有1193億元。值得注意的是,相較多多買菜,美團優選的戰略意圖要更加急切一些。

9月,拼多多上線跨境電商平臺Temu,并將多多買菜的多位一級主管轉崗至跨境電商業務。多多買菜可能已不是拼多多最重要的戰略項目。

而美團正在逐漸成為大零售公司。2021年全年,美團零售交易的成交額超過2300 億元,其中約一半來自社區團購,所以社區團購對于美團來說,重要性極高。

走出低價競爭之后,社區團購平臺們不再盲目投入了,新一階段的比拼正在拉開帷幕。