快狗打車股價暴跌,同城貨運何去何從

1.上市一個月,快狗打車股價暴跌

2022年6月24日,快狗打車在港交所上市,成功拿下“同城貨運”第一股美譽,一時風頭無兩。

但之后一個月,快狗打車卻陷入跌跌不休的境地,截至8月5日最低點,快狗打車收盤價為5港元,相比發行價累計下跌了76%。

之所以會出現的這樣的行情,原因早就寫在快狗打車的業務數據中了。

2018年-2021年,快狗打車營收和毛利率持續增長,營收分別為4.53億元、5.48億元、5.3億元、6.6億元。毛利率也由2018年的23.0%增長至2021年的36.6%。

但與此同時,快狗打車每年凈虧損額分別為10.71億元、1.84億元、6.58億元及8.73億元,四年合計虧損27.86億元。

在這樣的營收背景下,上市當天,快狗打車創始人陳小華直言“活著就有希望。”

快狗打車創始人陳小華

因為上市并不能解決快狗打車身上的問題,此次快狗打車上市募資的總額約為6.71億港元(8550萬美元),這筆資金和快狗打車的虧損額相比,簡直是杯水車薪。

快狗打車的CEO何松也直接坦言,“快狗打車上市像戰場上的旗幟,可能沒有實際作用。”

的確,從目前的股價數據來看,快狗打車上市,并沒有帶來更多業務數據上的變化。更多還是促進了快狗打車的品牌曝光。

而在招股書內,快狗打車也十分光棍的承認,預計未來三年時間內,仍不可避免虧損。

圖源:快狗打車公眾號

值得注意的是,對于盈利和虧損問題,快狗打車內部似乎顯得并不著急。

2018年,快狗打車創始人陳小華在采訪中表示,“越大的市場就得越有耐心”,當時他還引用了泰康保險集團創始人陳東升的一句話,“三年定生死,8-10年小有規模,15-20年才大有成就。”

上個月,快狗打車CFO胡剛在接受采訪時,也同樣表示,快狗“需要多一點時間。”

時間,還是時間。從2014年快狗打車前身58速運上線以來,快狗打車已經度過了8年,按照陳小華的計算,目前的快狗打車應該已經達到“小有規模”的層次。

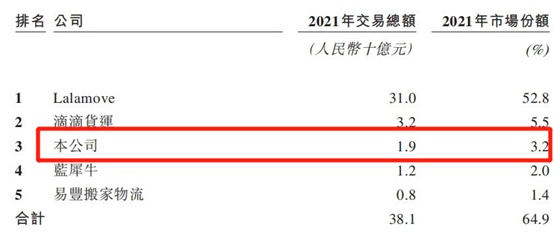

但目前來看,快狗打車還處于“活著真好”階段。據快狗打車招股書顯示,截至2021年年底,快狗打車的市占率為3.2%,在市場中排名第三。在快狗打車前面的,分別是貨拉拉和滴滴貨運,二者市占率分別為52.8%和5.5%。

之所以快狗打車顯得不急不緩,是因為快狗打車的虧損難題并不是獨立困境,在整個同城貨運市場中,目前還沒有一家平臺宣告實現盈利。

管中窺豹,可見一斑,從快狗打車身上,我們可以看到整個同城貨運行業的難題。

2.同城貨運三國殺,燒錢大戰還沒停止

先來看一組數據對比。

中商產業研究院發布的《2019年同城貨運市場前景研究報告》顯示,當時,國內同城貨運市場規模已達萬億。同時,同城貨運司機突破1500萬人,是出租車司機數量的7倍多。

圖源:中商產業研究院

同樣在2019年,前瞻經濟學人報告,2019年中國同城互聯網貨運平臺交易量僅有區區495億元。兩相對比,在萬億級別的市場中,同城貨運平臺們的營收占比還不到5%。

一邊是萬億市場規模,一邊是個位數的互聯網營收占比,這樣的滲透程度,足以證明互聯網同城貨運市場的發展潛力。

作為對比,2022年一季度,移動購物行業的滲透率達到94.1%,今年上半年,實物商品網上零售額5.4萬億元,占社會消費品零售總額的比重為25.9%。

如果讓這群電商人看到同城貨運市場的互聯網營收占比,相信他們會開心的叫出聲來。

快狗打車們也意識到了巨大的市場前景。比如目前同城貨運市場的第二名,就是在2020年強勢入局。在兩年不到的時間內,成功超越快狗打車,市場競爭也越發激烈。

但激烈的市場競爭,并沒有實現互聯網貨運平臺的大規模滲透,反而在競爭的過程中,走向了燒錢大戰的方向。

在此前的媒體采訪中,快狗打車CEO何松直接點明,他在接手快狗打車后“認知最難的就是關于補貼戰”。作為CEO的他,關心的不僅是市場份額的丟失,更關注補貼戰對整個行業的傷害。

首先我們明確一個要點,補貼和燒錢,并不完全是壞事。對于互聯網平臺滲透率較低的同城貨運來說,前期用補貼打開市場,是十分常見且有效的一個方式。

但是在各大平臺爭相發力補貼之后,目的就變了,逐漸演變為用巨額補貼擠掉競爭對手了。誰的資本雄厚,誰就能堅持得更久,最后擠掉所有對手。

即使最后成功出清對手,看似“獲勝”的平臺依舊會面臨漲價難的問題。在這個過程中,似乎沒有贏家。

以快狗打車為例,從2018-2021年,四年的時間里,快狗打車虧損了近28億,其中快狗打車四年花在銷售和營銷方面的費用,達到13.4億。

為了應對補貼戰,滴滴貨運平臺上線時推出新人首單29.99元,并打出低至一分錢的口號;貨拉拉也加入這場補貼大戰,連續推出接單優惠、發放優惠券等活動來留住用戶。

但結果如何,這些補貼大戰真的實現市場的快速擴張了嗎?

根據前文提到的快狗打車市占率和營收反推,2021年,互聯網同城貨運平臺們的整體交易量約為600億。同時據美國咨詢公司弗若斯特沙利文的數據,2021年中國同城物流市場交易規模約為1.32萬億元,預計到2026年將增長至2.3萬億元。

從兩組數據對比我們可以看出,從2019到2021年,兩年的時間過去了,同城貨運市場的發展速度依舊迅猛,但是互聯網平臺的滲透率,卻沒有顯著增加。

并且在市場中還出現了一類“反平臺”發展趨勢的現象。

據此前媒體報道,有部分貨拉拉司機,會利用平臺和用戶建立良好的信任關系,而后繞過平臺直接與有長期需求的客戶對接,重新回到過去的人情社會中去。

原因在于近一段時間,平臺補貼力度的縮小和商業化變現,導致了司機收入降低。

一切就像是快狗打車CEO陳小松預言的一樣,越大的市場越要有耐心!用補貼來爭奪市場份額,最后還是徒勞無功。

作為鏈接貨與貨、人與人,之間的重要平臺,同城貨運市場的發展前景是強確定性的,但如何邁過眼前的泥沼,還需要細細琢磨。

3.萬億同城貨運,未來何去何從

同城貨運市場的萬億規模,大家已經熟知,但整個行業的形態卻像是一盤散沙。

艾瑞咨詢數據顯示,目前中國同城貨運Top10玩家的份額僅僅只有3.5%,作為對比,快遞市場的前十大玩家占據84%的市場份額,美國零擔市場的同一數據也達到了八成以上。

從線上同城貨運平臺的市場規模占整個同城物流市場的比重來看,2020年中國市場約為2.9%,預期至2026年中國市場增長至19.8%。

資源和市場一盤散沙,給平臺帶來整合機遇的同時,考驗也絕對不小。在具體的發展過程中,快狗打車們,需要沿著多個方向發展。

第一要義是合規,在過去一年多里,監管方已多次約談同城貨運相關平臺。

2021年4月30日,交通運輸部就曾約談貨拉拉和滿幫,指出兩平臺存在定價機制不合理、運營規則不公平、生產經營不規范、主體責任不落實等突出問題。

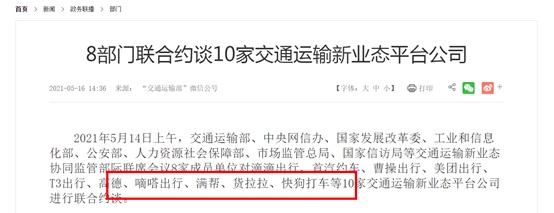

2021年5月14日,交通運輸部等8部門對貨拉拉、滿幫、快狗打車、滴滴出行、首汽約車等10家平臺進行聯合約談。官方指出這些平臺存在壟斷貨運信息、惡意壓低運價、隨意上漲會員費等問題。

今年1月20日,交通運輸新業態協同監管部際聯席會議辦公室要求貨拉拉、快狗打車等4家貨運平臺公司對隨意調整計價規則、上漲會員費、誘導惡性低價競爭、超限超載非法運輸等問題立即整改。

7月8日,交通運輸部約談貨拉拉、滿幫、快狗打車等4家互聯網貨運平臺,事涉壓價競爭、多重收費、違規運營等損害貨車司機合法權益的問題。

除了合規這個最基本的要求外,平臺的發展方向更要注重企業市場的開拓。相關數據顯示,在萬億同城貨運市場中,ToB的份額占比超過90%。

從快狗打車的招股書中我們也可以看到,在平臺服務、企業服務、增值服務這三大營收途徑中,企業服務的營收占比達到近60%。

但在主要客戶類型中,快狗打車還局限于關系更近的互聯網行業,比如共享單車、社區團購、物流服務等。

如何從互聯網行業進入更多傳統行業,是一個關鍵發展方向。

在此前的采訪中,快狗打車CFO胡剛就舉出一個例子,比如國內的宜家家居、居然之家,他們對同城物流的需求是非常旺盛的。

此外在同城貨運行業之外,我們還看到一個利好因素:新能源汽車。

近兩年來,國內的互聯網巨頭紛紛入局造車領域,傳統汽車巨頭也布局相關產業。并且隨著電池和用電成本的下調,新能源汽車迎來發展高潮。對于貨運行業來說,在油價飆升的時代,新能源汽車將從行業底層降低司機用車成本。

以京東物流為例,近日,京東物流與上汽通用五菱展開全面合作,將聯合定制研發汽車新品。值得注意的是,此前五菱曾專為快遞小哥打造電動小車。

圖源:京東物流公眾號

快狗打車同樣選擇押注新能源賽道,據悉,未來快狗打車要成為中國最大的新能源同城貨運平臺,達到百分之百的訂單由新能源車完成,這是一個舍棄短期規模、追求長遠質量的辦法。

當然,在這些方向之外,各大平臺需要集體擺脫補貼大戰的陰霾,進入服務質量發展的賽道。

總的來說,如何在托運人、司機和平臺之間,實現三方平衡,還需要更多摩擦和角逐。而當我們跳出這些平臺的視角,從更長遠的角度來看,同城貨運市場未來的前景是可預見的。

值得注意的是,在經歷一個月內股價暴跌76%之后,數據顯示,最近一周快狗打車的股價實現了觸底反彈,五天累計漲幅接近50%。

一切就像陳小華說的那樣,活著就有希望。