一單只賺2塊錢,快遞行業重啟價格戰

1.今年上半年,快遞行業企穩回升

日前,A股上市的順豐、圓通、申通、韻達按規定公布了6月經營數據,這也意味著快遞行業上半年的成績單正式開始披露。

結合此前的月度經營數據可以發現,上半年快遞行業出現了不少新變化。

快遞收入方面,順豐依舊一騎絕塵,上半年營收1224億元;圓通相對穩定,營收254億元;韻達和申通分別營收214億元和186億元,整體差距似乎仍很明顯。

但值得注意的是,申通增速驚人。單看6月數據,韻達營收36.65億元,同比減少11.47%;申通營收33.6億元,同比增長12.67%。此消彼長之下,雙方的差距還在進一步縮小。

與此同時,業務量方面,上半年順豐、圓通、韻達、申通分別完成58.37億票、97.76億票、84.02億票、77.31億票。申通整體落后韻達,但6月申通完成15.23億票,同比增長28.26%;韻達則完成15.81億票,同比減少2.04%,和申通僅相差5800萬票。

由此看來,無論是營收還是業務量,申通和韻達的差距都在持續縮小。如果下半年繼續保持這一趨勢,申通全年業績甚至可能反超韻達。

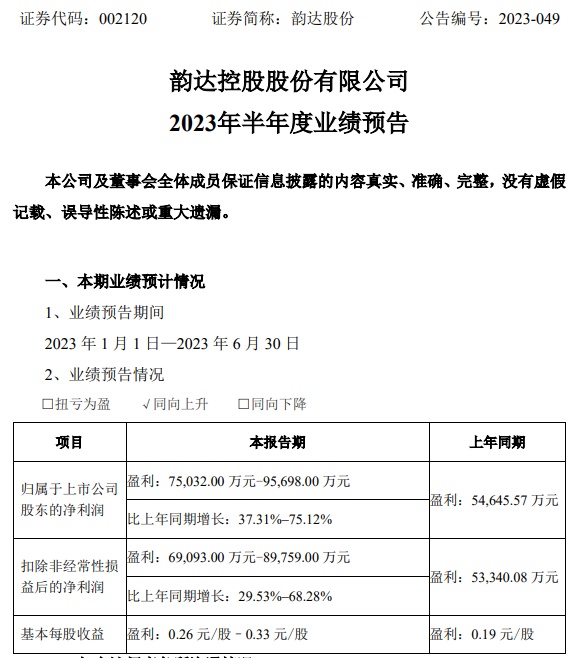

不過,6月營收、業務量雙降的韻達,上半年凈利潤的增長倒是很明顯。韻達此前發布的上半年業績預告顯示,其歸屬于上市公司股東的凈利潤預計為7.5億-9.57億元,同比增長37.31%至75.12%。

(截自韻達公告)

同時,韻達還在7月16日的投資者關系活動中透露,第二季度預計歸屬于上市公司股東的凈利潤為3.92億-5.98億元,同比增長96.79%至200.62%。

對于凈利潤的高速增長,韻達方面表示,一是因為優質客戶規模持續回升,優質電商包裹持續擴增;二是因為梳理調整了一批網絡管理措施、考核措施、政策措施,輕小件包裹比例也從4月份以來環比提升。

考慮各快遞公司正處于不同的發展階段,戰略重心有所差異,短期內的排名變化也屬于正常現象。不過有一點可以肯定的是,今年以來,整個快遞行業都呈現出企穩回升態勢。

比如申通的營收從1月的21.72億元,穩步上升至6月的33.6億元;圓通從30.68億元上升至42.46億元;韻達從27.49億元上升至36.65億元……

這一明顯的上升曲線,意味著快遞行業的全面復蘇已成定局。接下來的問題,就是如何在新一輪競爭中保持穩定健康的增長。

2.單票收入持續下滑,價格戰又要重啟?

在各大快遞公司的經營簡報中,還有一個數據值得我們關注:單票收入。

6月數據顯示,圓通快遞產品單票收入為2.37元,同比減少9.33%;韻達單票收入2.32元,同比減少9.73%;申通單票收入2.21元,同比減少11.95%。

幾家頭部快遞企業,一年內同步降價10%左右,頗有些重啟價格戰的意味。

而且結合營收和業務量數據,這其中增長最快的申通,也正是降價幅度最大、單票收入最低的快遞。用低價換取市場規模,似乎仍是快遞行業屢試不爽的手段。

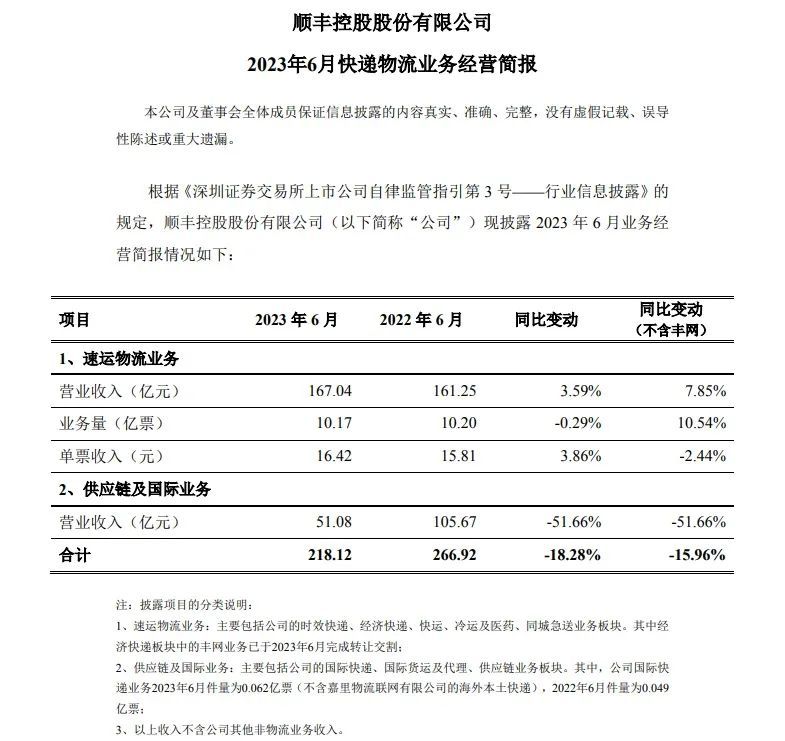

另一邊的順豐,也沒能從行業趨勢中獨善其身。雖然其單票收入在6月達到16.42元,同比增長3.86%。但如果不計算豐網,其單票收入還是出現了2.44%的降幅。

(截自順豐公告)

順豐在公告中也提到,“經濟快遞板塊中的豐網業務已于2023年6月完成轉讓交割”,受讓方正是開始沖刺IPO的極兔。

時間回到去年7月,順豐經營策略轉向,原本的特惠件徹底退出。同時順豐控制豐網件,更加聚焦能力強的時效件,以及行業空間更高的電商標快件,以此細化產品結構、提高利潤水平。

換而言之,去年6月的順豐還在布局特惠件和經濟件領域,單票收入本就處于歷史較低水平。今年同期即使出售了豐網,順豐的單票收入也才回歸2021年的水平,距離2020年的17.77元仍有一段距離,更不用說2020年以前高達23元以上的標準了。

如果說2020-2021年快遞行業的價格戰,是一場“速決戰”。那么如今緩慢降價的形勢,則更像是一場“持久戰”——先撐不住的必然會被淘汰,這也給快遞行業的降本增效提出了更高要求。

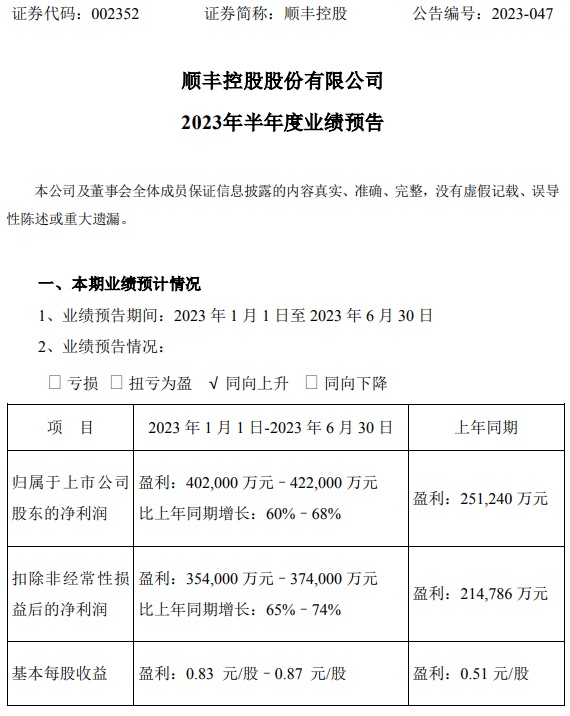

因此,對于快遞行業如今的低價競爭,也不必過分擔憂。我們看到很多快遞公司單票收入下降的同時,凈利潤不降反增,也反映出其正在全方位提升效能。像是順豐和韻達都預告,上半年歸屬于上市公司股東凈利潤分別增長60%-68%、37.31%-75.12%。

(截自順豐公告)

如果是憑借實體投入、技術升級、數字化轉型等實現成本優化,再讓利給客戶換取市場,這也可稱得上是健康的競爭方式。

比如今年5月,申通總裁王文彬就曾表示,公司運營成本持續下降,4月較1月下降了27%。

7月20日,申通貴州貴陽轉運中心剛剛舉辦了喬遷儀式,將貴州省區和貴陽轉運中心一起搬到了龍里縣。

據悉,隨著新分撥中心的布局優化,日均產能從130萬票逐步提升至160-180萬票,操作量峰值可達190萬。申通貴州運營部門負責人還介紹,整個貴州省區的產能將提升超70%。

通過類似的方式提高產能、降低成本,已經成為了快遞行業共同努力的方向。

3.行業洗牌加速,低價不是唯一競爭手段

雖然快遞行業的價格戰仍在持續,但我們也看到,無論是順豐、菜鳥、京東物流,還是通達系和極兔,都開始了對高品質服務的追求。

比如菜鳥推出自營快遞品牌“菜鳥速遞”,旗下“菜鳥標快”產品宣布提供“時效準穩、價格優、服務周到”的高品質門到門寄遞服務。更追求時效的“菜鳥半日達”,不久后也會全面對外發布;

京東物流則是在倉配、末端服務等方面持續加碼,還發布了基于大模型的數智化供應鏈產品“京東物流超腦”及全新升級的京慧3.0。據悉,京慧3.0在銷量預測、庫存、供應及補貨計劃方面更具表現力,其交互式供應鏈控制塔能夠幫助用戶快速定位并解決供應鏈問題;

順豐斥資200億建設的鄂州機場將于今年第三季度正式投入運營,預計年內陸續開通40余條國內貨運航線,進一步提高履約時效;前不久成昆高鐵貨運專列正式通車,順豐和京東物流都作為貨源組織方深度參與,填補了中段距離運輸的時效短板。

“通達系”也沒有閑著,此前“中通標快”宣布不上門必賠付,一度引起熱議;申通加快了無人配送布局,前不久還完成了西北首家無人配送車試跑;圓通持續推進“一號工程”在公司全網落地,多維度、全方位為分公司賦能,提質降本增效,全面提升市場客戶體驗……

值得一提的是,如今順豐、菜鳥、極兔紛紛謀劃港股上市/二次上市,未來如果成功融資,競爭力還將實現質的飛躍。

再算上已經上市的京東物流和“通達系”,國內主要民營快遞企業將實現在資本市場的聚首。快遞行業的競爭,一定程度上也將徹底演變為資本市場的博弈。

屆時,隨著大量新鮮資金的涌入,是“燒錢換市場”,還是“投入換增長”,將成為快遞行業新一輪競爭的關鍵抉擇。