韻達:未來的競爭戰略是持續提升綜合實力

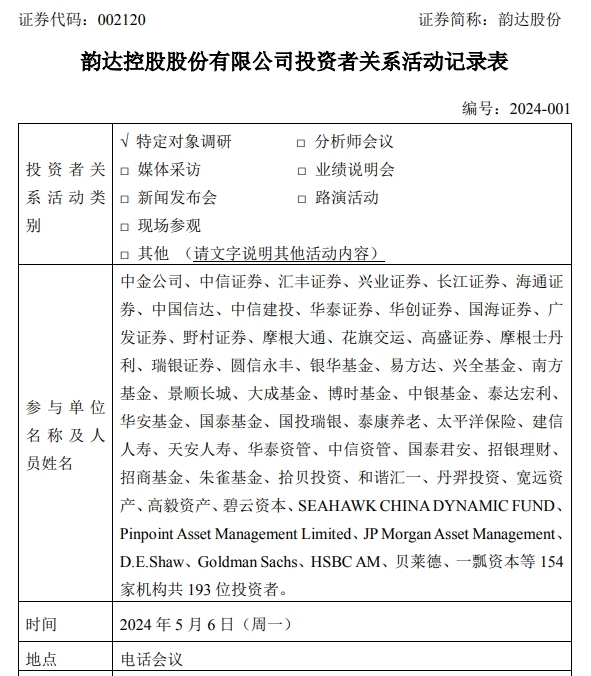

5月8日消息,韻達股份近日接受了來自中金公司、中信證券、匯豐證券等154家機構的193位投資者的電話調研。韻達股份董事及副總裁符勤、董事會秘書楊紅波、證券事務代表何強、投資者關系經理柳正罡參與了本次活動,并與各位投資者進行了深入交流。

截自韻達控股股份有限公司投資者關系活動記錄表

會上,韻達股份董事會秘書介紹了公司2023年度及2024年第一季度的經營情況。2023年,韻達股份實現歸屬于上市公司股東的凈利潤16.25億元,同比增長9.58%。業務量達到188.54億件,同比上升7.07%,市場份額達到14.28%。進入2024年,公司繼續保持增長勢頭,第一季度實現歸屬于上市公司股東的凈利潤4.12億元,同比增長15.02%,業務量達到49.42億件,同比上升29.14%。

此外,韻達股份在單票收入和成本控制方面也取得了顯著成效。2023年,公司單票快遞業務收入為2.30元,同比下降10.08%,而單票快遞經營成本為2.10元,同比下降10.21%。2024年第一季度,單票快遞經營成本進一步下降至1.98元,同比下降16.19%。

截自韻達股份2023年年度報告

針對去年旺季以來的較高業務量增速,韻達表示2023年通過調整定價政策等一系列網絡管理政策、持續優化包裹結構并聚焦提高網絡服務能力和網絡效率,服務時效和服務品質的“能力累積效應”加速顯現,核心電商平臺包裹占比持續提升,客戶數量進一步提升,高質量包裹和散單比例繼續擴大。后續會加強能力建設,增強服務的主動性、前置性,繼續鞏固、提升網絡的服務能力,把服務品質和鏈路時效的指數排名穩定在優勢水平,并牢牢把握住行業的高增長機會,在保證存量客戶穩定性的基礎上重點關注各類因素帶來的新增量。

韻達同時表示今年以來行業增長速度超出預期,多元化電商平臺齊頭并進,消費分級大量釋放包裹,農村電商市場也加速釋放快遞增量,快遞在國民生活場景愈加日常化,在以高質量發展為引領的新時代,單純依靠降價搶量的策略是行不通的,未來韻達的競爭戰略是通過恢復加盟商的市場競爭能力、恢復產品能力、恢復服務履約能力等方面持續提升綜合實力,建立良好的市場口碑,獲取更多客戶和消費者選擇。

以下為投資者關系活動主要內容:

問:從去年旺季以來公司業務量增速很亮眼,主要原因是什么?后續還能繼續保持高增速水平嗎?

答:行業方面,根據國家郵政局統計數據和快遞公司公布的月度數據,快遞包裹在電商消費分級的背景下得到持續釋放,行業景氣度持續高位運行。 公司方面對經營策略做了一系列的調整優化:第一,調整了一系列網絡管理政策,包括:調整定價政策、優化考核政策、做實協發委組織職能、完善仲裁規則,持續聚攏加盟商業務能力和發展信心。

第二,經營策略主要是提高輕小件、區域件和散單業務比例方面,持續優化包裹結構。第三,快遞業務部門經營重心聚焦提高網絡服務能力、提高網絡效率方面,主要是提高攬簽時效、減少破損件、減少遺失件等,提升在核心電商平臺上的服務水平,目的是促進全網獲客能力,特別是大客戶合作能力。

通過以上幾項舉措,公司服務時效和服務品質的“能力累積效應”加速顯現,核心電商平臺包裹占比持續提升,客戶數量進一步提升,高質量包裹和散單比例繼續擴大,帶動公司業務量在11-12月連續2個月單月同比增長超30%。

后續公司的經營策略:一方面加強能力建設,公司將貼近平臺服務規則,貼近消費者服務需求,增強服務的主動性、前置性,繼續鞏固、提升網絡的服務能力,目標是把服務品質和鏈路時效的指數排名穩定在優勢水平,這是后續發展的根本基礎。

另一方面,是牢牢把握住行業的高增長機會。在保證存量客戶穩定性的基礎上,公司將重點關注各類因素帶來的新增量。例如:基于客單價差異、平臺促銷和購物車模式的差異,緊緊把握住流量平臺獲客的機會;基于“快遞進村”、“農產品進城”、“郵快合作”、“交郵合作”等專項工程正持續落地,緊緊把握住農村人口線上購物頻次提升的機會;基于行業高質量發展、個體差異化服務的需求趨勢,公司將加快門店驛站、網格倉等基礎設施建設,分別提升進驛站、派前電聯、擇時派送等差別化服務的能力,緊緊把握住“客戶分群、產品分層”的行業溢價機會。

問:公司去年和今年一季度成本下降很多,做了哪些動作?未來下降空間還有多少?

答:2023年,隨著超預期因素逐漸消退,公司管理層靈活調整經營策略,充分挖掘數字化和核心資產優勢,充分落實各項精細化管理措施,重塑了核心運營成本優勢: 數字化管控方面,公司通過數字化管控系統,依據快件貨量流量、流向及淡旺季發貨量因素預測,實現對路由和運能進行靈活設計、優化和調整,使設備運行時間滿足快遞業務的穩定增長和臨時波動需求,有效解決城市之間點對點運輸貨量和運能不匹配問題,保持運能運力的彈性和經濟性。

干線運輸成本管控方面,根據業務量變化,公司陸續調整了車輛管理模式,實現運營管理效率提升;協調快遞快運發展,優化配載串聯,帶動車輛裝載率提升;根據淡旺季變化,平衡自有車輛和社會運力比例,降低平均單公斤運輸成本;同時疊加能源價格趨于穩定,促使單票運輸成本明顯下降。

轉運中心成本管控方面,一是加大集包倉建設,優化集包方案,提高運營效率,縮減操作時間,降低操作成本;二是通過機器設備改造升級、日常巡檢減少轉運中心用電用能等生產損耗;三是關注人均效能提升等相關工作。

2023年上半年,公司通過各類調整優化措施,實現網絡服務能力與公司品牌力提升、網點拓客信心增強、公司客戶規模擴大、產品結構持續優化;下半年,尤其是11月、12月,公司業務增速重新回到跟行業增長同頻共振的位置,網絡信心進一步夯實、產能利用率提升、規模效應充分發揮、票均成本下降,充分體現網絡自如的調整能力。 2024年第一季度,公司快遞核心運營成本處于較低水平,未來隨著公司業務規模的擴大、成本管控措施持續發揮作用。

問:2024年費用優化和展望

答:2023年期間費用同比降低4.39億元,費用下降主要來自于公司聚焦快遞主業,對周邊業務進行收縮。財務費用降低方面,將做更多努力。2024年還有空間節降,后續資本開支收縮、留存收益累積和現金回流有助于減少財務費用。同時,公司2024年預計處置資產取得的資金回收,進一步減少財務費用,公司財務費用會持續降低。

問:公司領導對今年行業增長是怎么判斷的?

答:客觀來講,今年以來行業增長速度超出我們之前的預期。我們認為主要因為以下幾個原因: 一、多元化電商平臺齊頭并進,消費分級效應明顯。傳統綜合類電商平臺提供全品類商品交易,滿足消費者線上購物基本需求;新型電商平臺“去購物車”化的購物模式在省去對消費者網購習慣的培育成本的同時,大量釋放包裹;興趣電商實現將娛樂流量轉化為電商消費新增量等。多元化電商平臺蓬勃發展,充分覆蓋消費者不同層次消費需求。

二、農村電商市場加速釋放快遞增量。隨著農村地區互聯網普及率持續提升、農村居民人均可支配收入持續上漲、農村居民消費支出能力持續加強、農村基礎物流設施逐步完善、農村電商市場購銷雙向渠道愈加暢通,都將利好農村人口線上購物頻次上升、年均購物包裹量增長,是快遞市場未來增量的重要組成。

三、興趣電商除了消費分級層面貢獻行業增長動能,也在一定程度上提高了消費者購買決策速度。與傳統電商按需消費的特點不同,直播電商為消費者提供了更加直觀、真實的商品展示和使用體驗,在滿足其生活必須消費的同時,又具有滿足精神需求的可選消費特點,結果上呈現的爆款效應,也勢必將為快遞行業帶來更大的增量市場。

四、快遞在國民生活場景愈加日常化。一方面,隨著電商消費持續滲透深入國民生活,收寄包裹成為生活日常;另一方面,得益于快遞的時效性和便捷性不斷提高,個人寄件的需求增長迅速;同時,直播電商、興趣電商單量暴增,也使得逆向物流市場潛力增大。 在以上因素持續作用下,將為快遞行業注入強勁增長動力,伴隨著國內經濟發展逐步恢復常態,快遞行業將持續成為服務經濟發展、服務民生需求的重要載體。

問:去年市場競爭比較激烈,公司對未來一年的快遞單票價格的展望是怎么樣的?公司針對業務量會采取什么樣的競爭策略?

答:快遞行業是一個較為市場化發展的行業,受電商消費、供需關系、成本變化等多重因素影響。我們對2024年快遞市場持樂觀態度: 首先,快遞行業目前還繼續處在兩位數增長的發展階段。今年一季度以來,快遞行業業務量增速為25.2%,超預期的行業增長促進包裹量釋放,促進整體價格趨于平穩。

其次,超預期的一些因素正逐步消退和減弱,因此市場上一些偏短期的經營行為、政策措施可能發生變化,對快遞市場價格的擾動會相應減弱。

第三,快遞企業處于正常的經營環境,核心經營成本基于技術迭代、精細管理還有下降空間,但趨勢更趨平緩,對市場競爭構成理性約束。

第四,隨著行業法律法規修訂完善及鼓勵高質量發展等一攬子綜合治理措施的推進,以及廣大消費者對多元化快遞服務消費需求日益繁盛,高質量發展已逐漸成為頭部企業發展的新共識,企業未來的核心競爭力來自于能力建設,主要是差異化服務能力、時效能力等建設,高質量發展帶來的將是獲得服務溢價能力的競爭。

公司的競爭策略:在以高質量發展為引領的新時代,單純依靠降價搶量的策略是行不通的。公司通過恢復加盟商的市場競爭能力、恢復公司產品能力、恢復服務履約能力等方面持續提升綜合實力,建立良好的市場口碑,獲取更多客戶和消費者選擇。

問:公司今年資本開支是怎么規劃的?

答:近年來公司聚焦主業,持續夯實基礎設施底盤建設,隨著公司在樞紐轉運中心、設備自動化智能化、運力運能提升、數字化信息化建設等核心資產方面的投入逐漸完善,公司以產能利用率提升為導向,促使資本開支目標由核心資源能力擴張轉向維持。2023年公司資本開支規模為25.79億元,較2022年同比下降28.90%,資本開支規模連續兩年保持下降。公司資本開支規模穩定收縮,擴張性的資金需求下降,負債率已經連續6個季度保持下降趨勢。未來,公司將結合行業規模增長預期及業務發展實際需要,在兼顧產能利用率提升的同時,合理地把握產能建設節奏。

問:公司在股東回報方面的有什么計劃?

答:在利潤分配方面,公司實施積極的利潤分配政策,重視對投資者的合理投資回報。過去7年來,公司積極踐行“重經營、重回報”的政策要求,一直保持著現金分紅的制度定力,平均的現金分紅率不低于當年實現利潤的10%。2023年,結合公司實際情況和政策導向要求,公司進一步提高股東回報力度,擬以利潤分配實施時股權登記日的公司總股本扣除公司回購專戶股份后的總股數為基數,向全體股東每10股派發現金紅利1.70元(含稅),預計現金分紅率高于2023年度實現歸母凈利潤的30%。未來,在綜合分析企業經營發展需求、股東意愿、行業格局邊際變化等因素的基礎上,公司將進一做好股東回報提升的連續性和穩定性工作。