移卡2022年上半年到店電商服務(wù)GMV同比增長17.9倍

8月31日消息,移卡有限公司宣布截至2022年六月三十日止六個月的未經(jīng)審核綜合業(yè)績。報告期內(nèi),該公司收入由截至2021年6月30日止六個月的1,402.5百萬元增加17.1%至2022年比較期間的1641.8百萬元,主要由于一站式支付服務(wù)及到店電商服務(wù)增長。

毛利由2021年下半年的466.5百萬元增長13.5%至2022年上半年的529.3百萬元,毛利率則由2021年下半年的28.2%提升至2022年上半年的32.2%,而2022年上半年反映核心經(jīng)營業(yè)績和財務(wù)表現(xiàn)的經(jīng)調(diào)整EBITDA為69.7百萬元,較2021年下半年增長39.7%。與此同時寶寶樹持續(xù)投入到店電商服務(wù),產(chǎn)生虧損凈額159.4百萬元。到店電商服務(wù)的毛利率由2021年下半年的50.5%提升至2022年上半年的57.1%。

截自移卡官微,下同

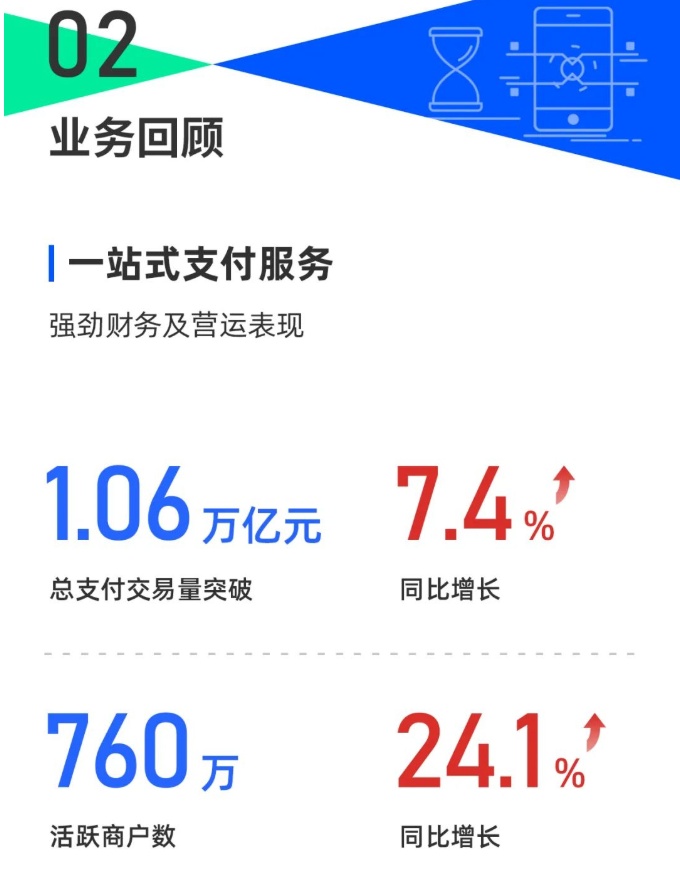

來自一站式支付服務(wù)的收入由截至2021年6月30日止六個月的1,044.2百萬元增加21.8%至2022年比較期間的1,271.5百萬元,主要由于以下增加所致:(i)公司的整體支付費率由截至2021年6月30日止六個月的10.5個基點上升至2022年比較期間的12.0個基點;及(ii)GPV由截至2021年6月30日止六個月的9,904.0億元增加7.4%至2022年比較期間的10,632.0億元。

尤其是,基于應(yīng)用程序的支付服務(wù)的GPV同比增長22.6%,占總GPV的比例從二零二一年比較期間的61.8%上升至截至2022年六月三十日止六個月的70.6%。這從活躍支付服務(wù)商戶數(shù)目由截至2021年6月30日止六個月的6.1百萬增加至2022年比較期間的7.6百萬得到證實。

到店電商服務(wù)所得收入由截至2021年6月30日止六個月的44.9百萬元增加259.4%至2022年比較期間的161.6百萬元,主要由于付費消費者數(shù)目由截至2021年6月30日止六個月的1.4百萬名增加至2022年比較期間的9.7百萬名,同比增長578.9%;及GMV總額由截至2021年6月30日止六個月的71.7百萬元增加至2022年比較期間的1355.2百萬元,同比增長1789.7%。

活躍商戶解決方案客戶數(shù)目由截至2021年6月30日止六個月的1.2百萬名增加25.8%至2022年比較期間近1.5百萬名。同時,為了于疫情復(fù)發(fā)期間支持商戶社群,并確保長期用戶的黏性,移卡于截至2022年六月三十日止六個月向續(xù)約商戶提供若干費用折扣優(yōu)惠,以協(xié)助他們克服疫情造成的不利影響。因此,來自商戶解決方案的收入由截至2021年6月30日止六個月的313.3百萬元減少33.3%至2022年比較期間的208.8百萬元。

現(xiàn)金及其他流動財務(wù)資源(現(xiàn)金及現(xiàn)金等價物,包括銀行及其他金融機(jī)構(gòu)現(xiàn)金及銀行存款;及寶寶樹所購入的短期債券組合及理財產(chǎn)品),由截至2021年12月31日的1416.6百萬元增加至截至2022年6月30日的1462.7百萬元,主要由于營運資金增加所致。