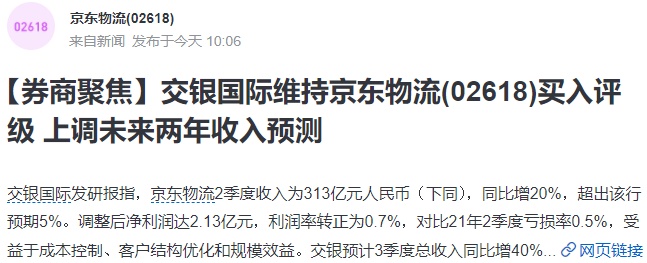

交銀國際維持京東物流買入評級 目標(biāo)價25港元

8月25日消息,交銀國際發(fā)研報指,京東物流2季度收入為313億元,,同比增20%,超出該行預(yù)期5%。調(diào)整后凈利潤達(dá)2.13億元,利潤率轉(zhuǎn)正為0.7%,對比2021年2季度虧損率0.5%,受益于成本控制、客戶結(jié)構(gòu)優(yōu)化和規(guī)模效益。

交銀國際預(yù)計,京東物流3季度總收入同比增40%,剔除德邦并表影響則同比增19%。預(yù)計京東物流(不含德邦)下半年的收入增長約為20%,利潤率同比和環(huán)比均有所改善,3季度或因季節(jié)性因素而小幅虧損。

德邦將保持獨立運(yùn)營,長期與京東物流在獲客、基礎(chǔ)設(shè)施利用效率等方面產(chǎn)生協(xié)同效應(yīng)。交銀國際上調(diào)京東物流2022/2023年收入預(yù)測13%/21%,鑒于好于預(yù)期的經(jīng)營效率提升,上調(diào)調(diào)整后凈利潤率至0.1%/0.9%。維持目標(biāo)價25港元,對應(yīng)0.7倍2023年市銷率。維持買入評級。

此外,瑞銀發(fā)布研究報告稱,重申京東物流“買入”評級,預(yù)計2022年下半年收入將同比增長20%,目標(biāo)價由25港元上調(diào)至26港元。公司2022年第二季收入增長大致符合市場預(yù)期,同時凈利潤高過預(yù)期,盡管疫情為收入帶來壓力,但成本控制得到改善,支持扭虧為盈,預(yù)計疫后銷量恢復(fù)期間,效率將進(jìn)一步提高。

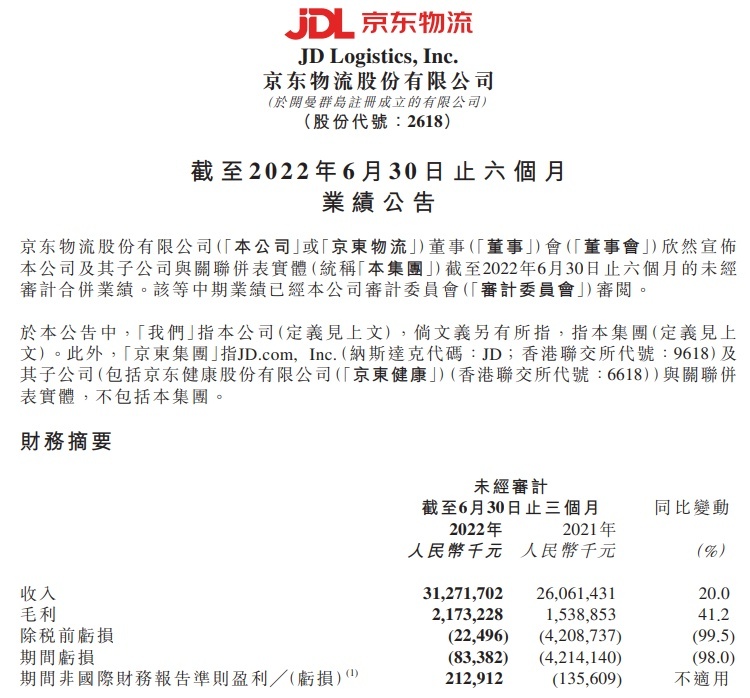

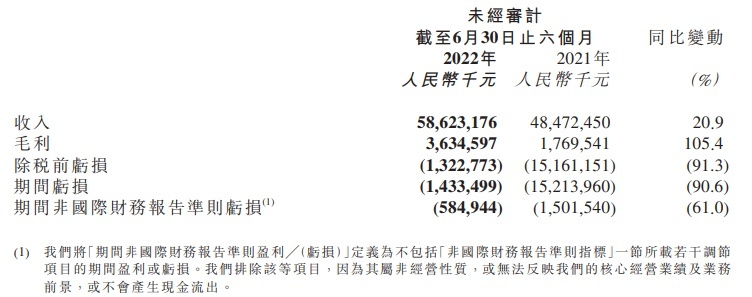

8月23日,京東物流股份有限公司發(fā)布了2022年第二季度及上半年業(yè)績。財報顯示,2022年上半年,京東物流營收達(dá)586億元,同比增長20.9%;毛利36億元,同比增長105.4%,毛利率由去年同期的3.7%提升為6.2%;期間虧損14億元。

第二季度京東物流營收313億元,同比增長20%,其中來自外部客戶的收入為人民幣182億元,同比增長27.7%,占總收入的比例達(dá)到58.3%,外部收入占比相較2021年同期進(jìn)一步提高。毛利22億元,同比增長41.2%;經(jīng)調(diào)整后的Non-IFRS凈盈利達(dá)2.1億元。

截至8月25日15:51,京東物流每股報價15.96港元,漲3.64%,成交量1654.56萬股,成交額2.61億港元,總市值1052.94億港元。