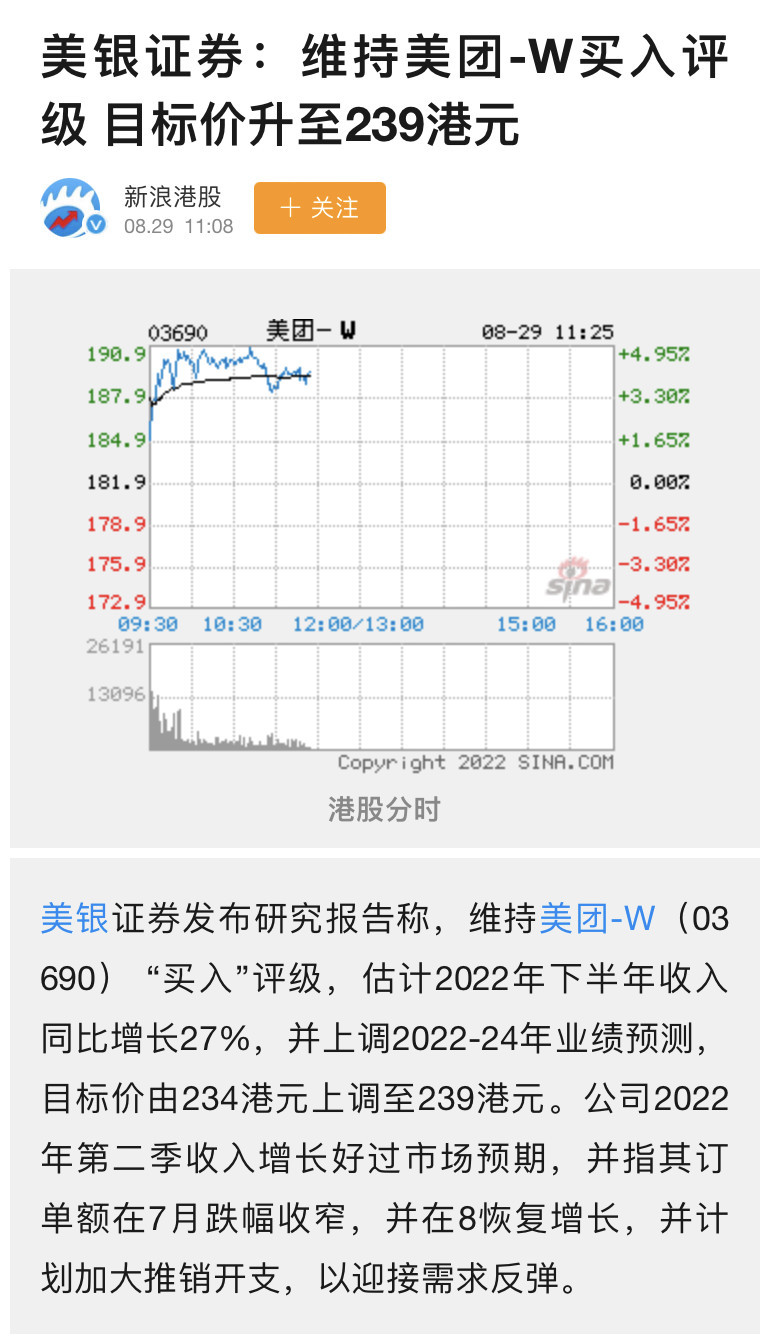

美銀證券維持美團“買入”評級 目標價升至239港元

8月29日消息,美銀證券發布研究報告稱,維持美團-W “買入”評級,估計2022年下半年收入同比增長27%,并上調2022-24年業績預測,目標價由234港元上調至239港元。

報告中稱,公司2022年第二季收入增長好過市場預期,并指其訂單額在7月跌幅收窄,在8月恢復增長,并計劃加大推銷開支,以迎接需求反彈。

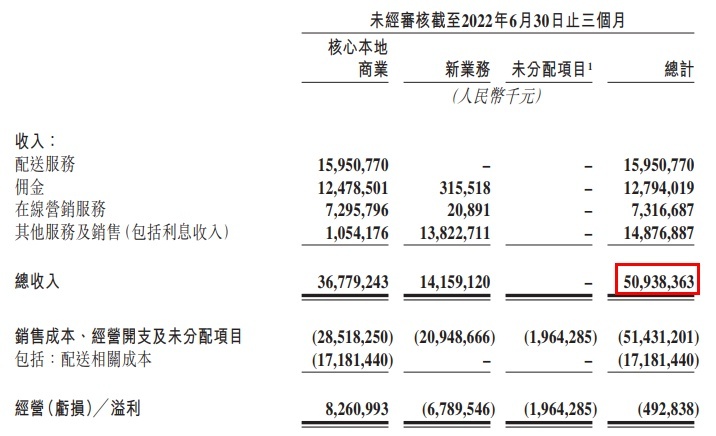

8月26日,美團宣布公司截至2022年6月30日止三個月及六個月的未經審核綜合業績。本季度,美團的收入由2021年同期的438億元增長16.4%至509億元。美團經調整EBITDA及經調整溢利凈額分別為38億元及21億元,同比環比皆扭虧為盈。

財報顯示,美團核心本地商業分部實現9.2%的收入增長。經營溢利同比增長39.7%至83億元,經營利潤率提高至22.5%。餐飲外賣及美團閃購業務的總訂單同比增長7.6%。美團閃購延續了高速增長的趨勢,2022年第二季度日均訂單量達到430萬。用戶數及交易頻次的增長使得訂單量顯著增加。新業務分部收入同比增長40.7%至142億元,經營虧損環比收窄至68億元,經營虧損率改善至48.0%。

2022年第二季度,美團買菜的季度交易用戶數和訂單量均創新高。截至2022年6月30日止12個月,美團交易用戶數目達6.847億,同比增長8.9%;活躍商家數目達920萬,同比增長18.5%;每位交易用戶平均每年交易38.1筆,同比增長16.2%。截至6月30日止3個月,美團即時配送交易41.024億筆,同比增長7.6%。銷售成本由2021年第二季度的312億元增長13.2%至2022年同期的354億元,占收入百分比由71.4%同比減少2.0個百分點至69.4%。

截止8月29日11:40,美團每股報價188.9港元,漲3.85%,成交量3336.33萬股,成交額62.99億,總市值1.17萬億港元。