燒光千億后,社區團購告別補貼時代

1.傭金縮水,撤城裁員

近日,有媒體報道部分社區團購平臺給團長的傭金開始出現跳水現象,多多買菜的傭金比例從原先的15%降到了2%到3%;美團優選的傭金也降至10% 左右。

社區團購傭金下調的現象,已經不是第一次出現了。

早在今年7月,就有團長向媒體透露,“最開始做豐巢旗下巢鮮廚的團長時,傭金比例超過20%;之后做十薈團、橙心優選、京喜拼拼等平臺的團長,除了高比例的傭金,拉新獎勵更是拿到手軟。但現在做美團、多多買菜和淘菜菜的傭金比例,有些連5%都不到。”

社區團購平臺們在降低成本這塊,除了降低團長的傭金比例,早就有更多的動作。

今年4月以來,美團優選被曝撤離了包括甘肅、青海、寧夏、新疆在內的四個西北大區,4月底更是關停了北京的自提點;同樣在4月,多多買菜也被曝“關停并轉”站點,多個低效團被關停或合并,以控制成本提高效率。

(左美團優選,右多多買菜)

社區團購從爆發到撤退,才三年時間。

此外,據36氪先前報道,今年各大廠的人員變動中,“優化”人員最多的部門,均為社區團購業務,無一例外。

但從企業角度看,收縮社區團購業務也是情理之中——在上一年,每個平臺的盈利表現都強差人意。

據晚點 LatePost報道,2021年,美團優選將目標定為2000億GMV,最終完成1200億;多多買菜目標1500億,完成800億;而淘菜菜目標1200億GMV,僅完成約200億元。

再除去配送、員工等各項成本之后,社區團購業務的凈利率在-20%到-40%上下浮動。

虧本的事情不能一直做,即便要做,也不會再像幾年前那樣大刀闊斧地做。在這樣的環境背景之下,降本增效便成了大廠們的共識。

曾經有媒體統計稱,過去五年內,以阿里、美團、京東、拼多多為代表的的互聯網大廠,在社區電商中的投入的高達數千億人民幣。

美團優選內部人士也曾表示,美團優選業務做了一年半,內部復盤得出的結論是:業務難度遠超預期,接下來5-10年都會持續虧損。

但上百億的投入砸下去了,也只能硬著頭繼續做。

2.社區電商已經告別野蠻增長階段

“燒錢換市場——占據大部分份額——壟斷市場——重新制定市場規則——盈利”

這是以往的互聯網行業一貫的發展路徑。

簡單來說,就是燒錢,只要你能把競爭對手都“熬”出局,你就是最后的贏家。

但這種“套路”在社區團購市場中,似乎沒什么用。

回顧社區團購的洗牌之路,燒錢競爭導"老三團"(興盛優選、同程生活、十薈團)接連破產;而當"新三團"(美團優選、多多買菜、橙心優選)站上歷史舞臺之后,也一直處于高成本低回報率的狀態。

除了虧損,更是直接影響到平臺背后大廠的業績表現。

以京東一季度財報為例,財報顯示,京東的新業務板塊虧損達到23.86億元,這里的新業務版塊就包括京喜拼拼。

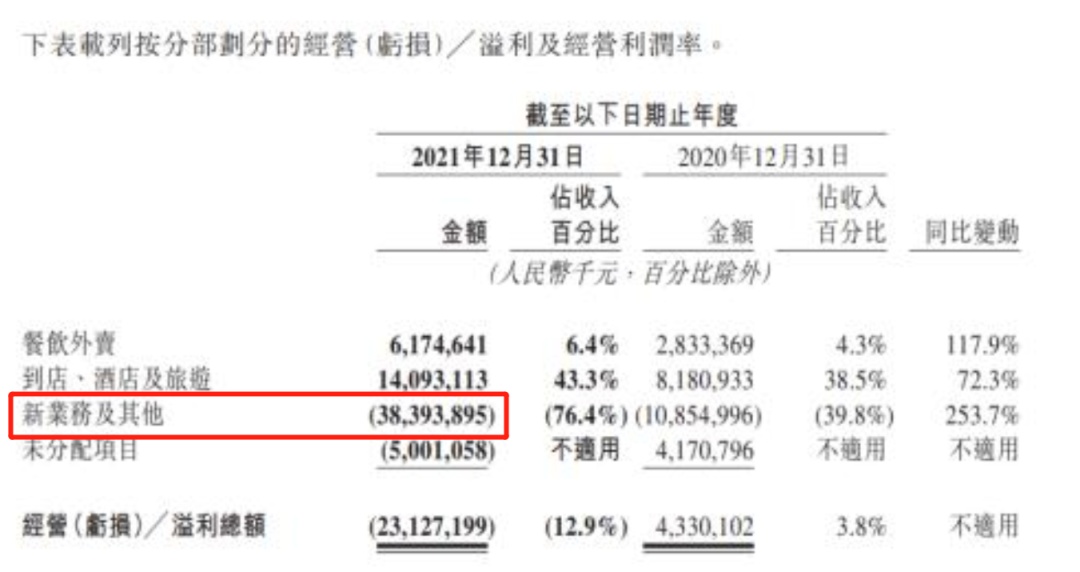

而美團也沒能逃過被社區團購“拖后腿”的結果,從美團2021全年財報來看,2021年美團的新業務板塊虧損共計384億元,同比擴大253.7%。據美團內部員工透露,其中燒錢最多的便是美團優選。

(圖源美團財報)

2021年10月時,興盛優選董事長岳立華就曾表示,“社區電商賽道是表面上看起來特別簡單,但實際是特別復雜的生意,傳統的電商是兩輪驅動,社區電商是四輪驅動。”

“兩輪驅動”指的是商品和平臺,而“四輪驅動”指的是供應商、消費者、物流配送和門店。

當“輪子”的數量成倍數的增長,那原先適用于“兩輪”的配置,放到“四輪”上自然難以跑通。

當大家都意識到先前的燒錢模式已經不再適用了之后,便都對社區團購業務的投入進行了收縮。如今傳出調整團長傭金的消息,也意味著社區團購行業正徹底告別野蠻增長時期,“燒錢換增長”的景象已經不會再出現。

3.想方設法盤活市場

大廠們一直沒有舍棄社區團購,還有很重要的一個原因就是,在各家都用戶見頂的情況下,社區團購業務依舊能夠拉動巨頭們的用戶增長。

以美團為例,2021年前三個季度美團用戶分別凈增了5870萬、5910萬和4000萬,其中有大概一半的增量,來自于美團優選。

所以盡管社區團購業務持續虧損,巨頭們也無法舍棄社區團購,只能尋找一個平衡點。

在這樣的背景之下,則需要回到零售的邏輯看社區團購——精細化運營,用更豐富的服務形式來盤活市場,這是目前來說最有直觀的方法。

而各個社區團購平臺,也確實在服務形式上下起了功夫。

7月21日,淘菜菜向平臺所有“團長”推廣免費送貨上門功能。團長可以選擇0到50元不等的5個起送金額以100米到2000米不等的上門范圍。選定之后,團點便會打上“送貨上門”的標識。消費者在這樣的團點下單,第二天只需要在家等著收貨就行。

首批試點的“團長”表示,開通送貨上門功能后,消費者購買頻次、客單價、營業額和團點收入都提升了,訂單投訴很少,營業額也普遍提升了20%-30%。

今年2月,多多買菜上線了多多驛站,并與中通、圓通、申通、韻達、中國郵政、極兔、百世匯通等快遞公司簽署合作協議,打通了簽收系統,讓原本單調的社區團購自提點變革更加豐富了起來。

社區團購的運行模式和快遞的運營模式,從本質來說我沒什么不同,對拼多多來說不需要花費過多的精力;但是對于用戶來說,可以免除去兩個地方取東西的麻煩,下次使用社區團購平臺時,自然會優先選擇更便捷的那一個。

而由于大環境的影響,再加上即時零售概念的興起,"足不出戶,送貨上門" 的消費習慣也開始被大家所追崇。

根據網經社電子商務研究中心發布的《2021年度中國社區團購市場數據報告》顯示,22021年社區團購用戶規模6.46億人,預計2022年用戶規模將增至8.76億人。

(圖源:中商情報網)

未來這個數字或許還會上漲。

對社區團購平臺來說,不再盲目投入或許是行業的一個拐點,這也意味著社區電商進入了下一階段的比拼。