麥格理重申阿里巴巴“跑贏大市”評級 目標(biāo)價145港元

7月6日消息,麥格理發(fā)表研究報告指出,維持對阿里收入預(yù)測,但將其2023至2024財年的經(jīng)調(diào)整盈利各上調(diào)2%,目標(biāo)價由138港元升至145港元,重申對其“跑贏大市”評級,并建議收集該股。

報告指出,在阿里披露2023財年首季業(yè)績前,該行對其盈利預(yù)測作出微調(diào),認(rèn)為公司整體前景變化有限,相信各業(yè)務(wù)領(lǐng)域持續(xù)優(yōu)化成本,可支持未來幾個季度盈利健康復(fù)蘇。

此外,該行估計阿里核心市場總商品交易額(GMV)可能趨向于按年跌8%,主要受物流恢復(fù)健康和于“618”促銷期間商家需求強(qiáng)勁所推動。鑒于內(nèi)地部分城市“封城”期間的訂單取消率較高,預(yù)測其核心廣告于6月止季度收入按年跌10%,但相信只是短期影響(與2020年初相似),對9月止及12月止季度核心廣告收入預(yù)測則大致不變,分別為按年升1%及3%。

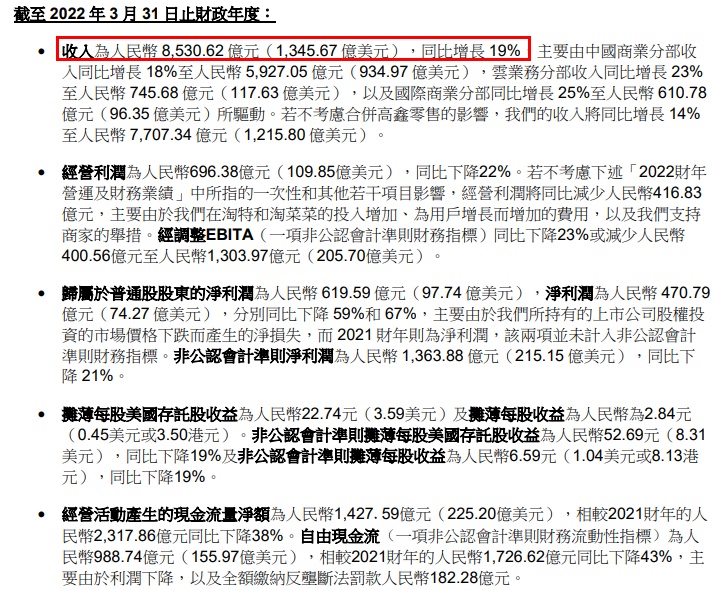

今年5月,阿里巴巴發(fā)布截至2022年3月31日的2022財年第四季度及全年財報。整個2022財年,阿里巴巴收入為8,530.62億元,同比增長19%。

財報顯示,截至2022年3月31日止季度,阿里巴巴收入為2,040.52億元,同比增長9%,主要由中國商業(yè)分部收入同比增長8%至1,403.30億元,本地生活服務(wù)分部收入同比增長29%至104.45億元,以及云業(yè)務(wù)分部收入同比增長12%至189.71億元所驅(qū)動。

該季度,阿里巴巴經(jīng)營利潤為167.17億元,而2021年同期則為經(jīng)營虧損76.63億元。歸屬于普通股股東的凈虧損為162.41億元及凈虧損為183.57億元。非公認(rèn)會計準(zhǔn)則凈利潤為197.99億元,同比下降24%。