三年巨虧28億的叮當快藥,終于熬到了上市

1.叮當健康上市,主打“送藥上門”

9月14日一早,醫藥電商平臺“叮當快藥”母公司“叮當健康”正式在港交所上市。這是繼“阿里健康”和“京東健康”之后,港交所上市的第三家醫藥電商。

不同于前兩家背靠互聯網巨頭,叮當健康可謂是單槍匹馬,用八年時間走到了上市這一步。

時任仁和藥業董事長的楊文龍二次創業,創辦叮當健康。次年,叮當快藥APP上線,用一句“28分鐘到家”的標語,成功打開醫藥電商市場。

那一時期,恰逢互聯網改造傳統行業大熱,醫藥電商也是其中之一。當時京東聯合國內第一家醫藥電商“九州通”,創立“京東健康”品牌;阿里也是收購了知名線下藥店,推出“阿里健康大藥房”。

2014年,阿里健康借殼“中信21世紀”上市;2020年,京東健康也完成獨立上市。相較而言,早早布局卻直到今天才順利上市的叮當健康,明顯要慢了一拍。

同時,在市場份額方面,叮當健康也略遜一籌。其招股書顯示,2021年數字零售藥房行業的前兩名(猜測為京東健康和阿里健康),分別占據10%和6.5%的市場份額。而叮當健康只能屈居第三,市場份額1%。

這一點跟叮當健康的商業模式是分不開的。不同于其它醫藥電商的B2B、B2C或混合模式,叮當健康專注于O2O,自建線下藥房,降低藥品成本、追求配送效率。因而叮當健康的市場份額,很大程度上取決于它的線下店布局范圍。

此外,其收入來源也較為單一。叮當健康招股書顯示,其“藥品及醫療健康業務”收入占總收入的96.2%-98.9%。其中線上直營銷售收入也是占到了70%以上。

往好的方面說,叮當健康還有著很大的成長空間。單一的商業模式決定了其無需顧慮其它業務的虧損,可以一心一意做好主營業務。隨著線下店布局逐步完成,其也很容易實現“躺著掙錢”。

不過就目前來看,創立八年的叮當健康還是處于起步階段,其燒錢搶市場的時期還遠沒有結束。此次上市,也可視為叮當健康在醫藥電商行業的放手一搏。

2.燒錢太多,只能上市

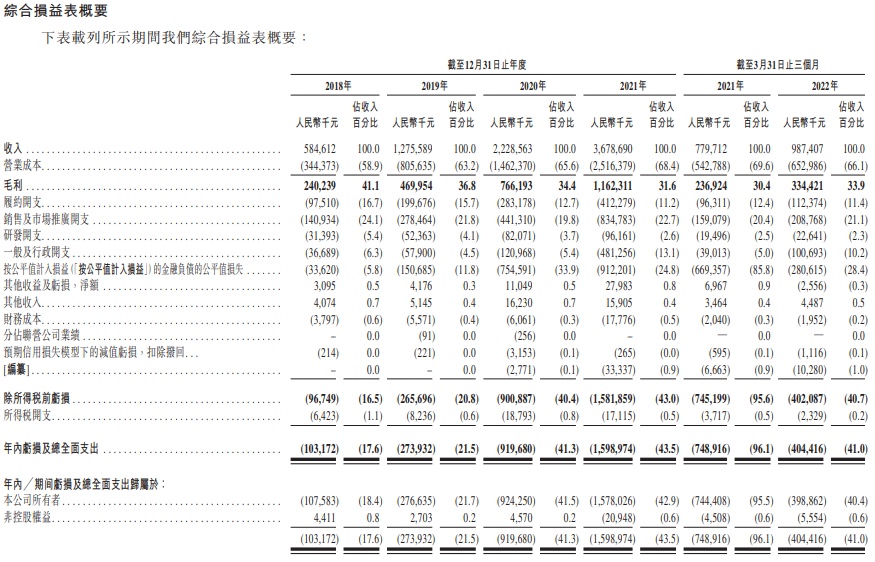

招股書顯示,叮當健康2019至2021年的收入分別為12.76億、22.29億、36.79億元人民幣。僅看營收,叮當健康確實增速很快。然而架不住成本也水漲船高,其虧損依舊在不斷擴大。

(截自叮當健康招股書)

2019至2021年,叮當健康凈虧損分別為2.74億、9.20億和15.99億元人民幣,相當于三年虧了28億。經調整后,凈虧損分別為1.23億、1.49億、3.30億。從其招股書披露的2018至2022年第一季度的盈利情況來看,叮當健康的虧損就一直沒有停止過。

按理說,醫藥行業的毛利率并不算低,持續虧損倒是讓人有些詫異。像是早就實現盈利的阿里健康和京東健康,它們的毛利率都在20%以上。而叮當健康,其毛利率能夠達到30%以上,卻仍然陷于虧損之中。究其原因,還是其重資產、重營銷的商業模式。

如前文所述,叮當健康一直致力于線下藥房的布局。截至招股書統計時間,叮當健康已經在全國17座城市建立了351個智慧藥房網絡。所謂的“智慧藥房”,同時充當著線下銷售和前置倉的作用。正是依靠這些深入到社區之中的線下藥房,叮當健康才能做到28分鐘內履約的承諾。

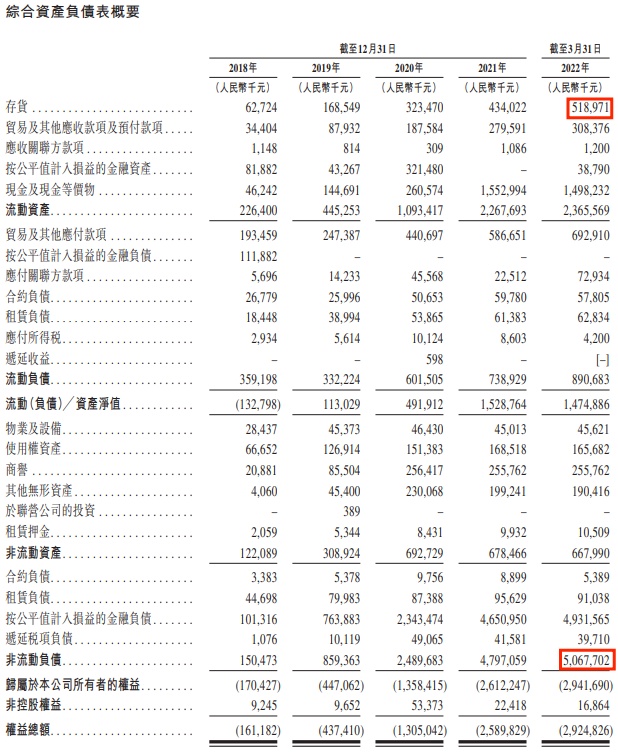

然而線下藥房的弊端也很明顯,那就是“重資產”。招股書顯示,截至2022年3月31日,叮當健康的存貨價值已達5.2億元,非流動資產負債更是高達50.7億元。

(截自叮當健康招股書)

同時,叮當健康的現金流狀況也不算很好。2020年時現金及現金等價物只有2.6億元,2021年時或許是為上市做準備,才暴增6倍至15.5億元。因而對于叮當健康來說,上市也是其唯一的出路。

除了線下店的重資產問題以外,叮咚健康本質上還是一家互聯網公司,因而也免不了在營銷上下功夫。各項支出中,銷售及市場推廣開支占收入百分比最高。2019至2021年,叮當健康的該項開支分別為2.78億、4.41億和8.38億元,占到當年收入的21.8%、19.8%和22.7%。

據叮當健康解釋,不斷升高的營銷開支主要是為了對抗阿里、京東等同行。為了提高用戶復購率,2019至2021年,叮當健康還分別向用戶提供了2.08億、4.12億和7.23億元的補貼。可以看出,叮當健康對于搶占市場、擴大品牌效應有著迫切需求。

值得一提的是,叮當健康在解釋2022年第一季度營銷開支增加時表示:“我們持續積極參與直播營銷以增加銷售額,從而向直播間及主播支付了巨額傭金費”。在營銷方面,叮當健康一直沖在最前線,逐年上漲的營收似乎也證實了營銷的作用。

然而,線下店+大規模營銷,無疑是最為直觀的燒錢方式。對于現在的叮當健康來說,上市無異于飲鴆止渴。如果叮當健康長期持續這樣的模式,恐怕資本市場也很難對其盈利能力有足夠的信心。

3.叮當健康,不想成為下一個每日優鮮

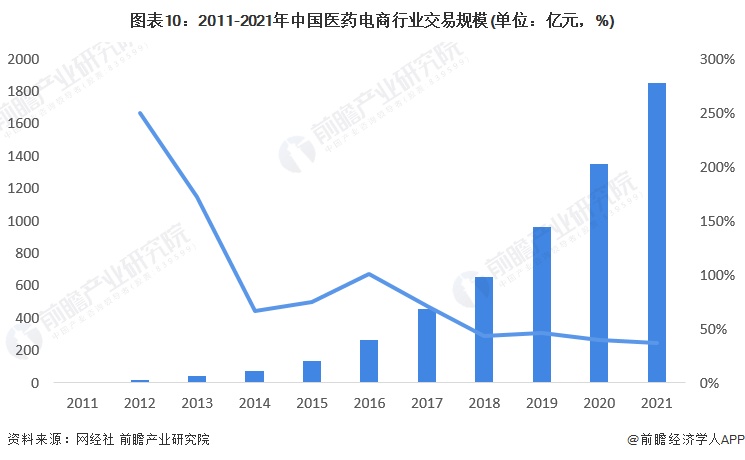

據前瞻產業研究院數據,我國醫藥電商行業交易規模仍處于不斷上升時期。2021年,交易規模達1850.9億元,同比增長37.09%。同時,醫藥電商市場滲透率也逐年遞增,2021年達到1.38%。

(數據來源:前瞻產業研究院)

由此可見,醫藥電商的前景確實尤為廣闊。但這并不是說叮當健康就能完全享受到初期發展的紅利,相反,它所面臨的競爭也會更加激烈。

對于叮當健康來說,對手遠不止有阿里健康和京東健康,其它即時配送平臺都會成為其強力的對手。在原本的優勢就是配送時效的情況下,其它即時配送平臺如美團、餓了么等,同樣有著高效的履約能力。

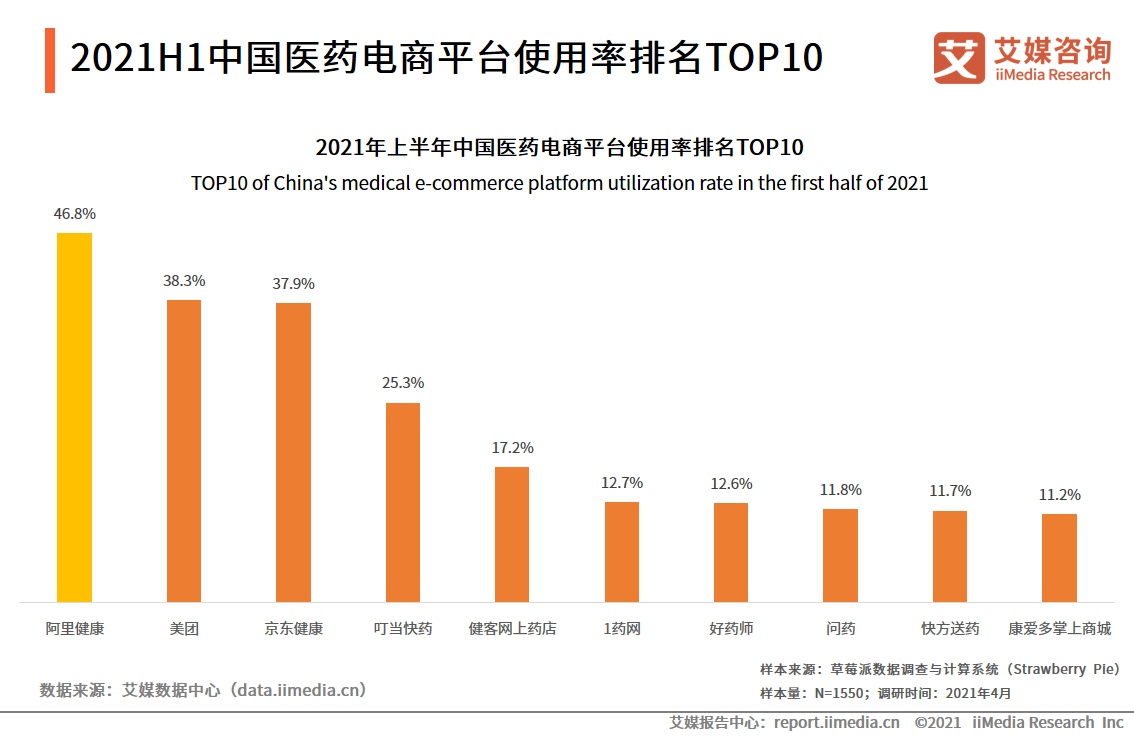

此前艾媒咨詢統計2021H1醫藥電商平臺使用率時,美團就以38.2%的使用率位居第二,將叮當快藥擠到了第四的位置。

(數據來源:艾媒咨詢)

而且對于醫藥電商的相關監管,目前仍處于不斷調整之中。今年6月,國家藥監局發布《中華人民共和國藥品管理法實施條例(修訂草案征求意見稿)》并明確提出:“第三方平臺提供者不得直接參與藥品網絡銷售活動”。

此條例一出,在醫藥電商行業引起巨震。阿里健康和京東健康更是股價暴跌,幾小時內損失近300億市值。相較而言,阿里健康和京東健康可能只是需要重新調整業務結構,而叮當快藥則幾乎被動搖了根基。

不過好在,《辦法》正式出臺后修改了這一條例,往后在明確了平臺是藥品網絡銷售第一責任人和細化了醫藥平臺的各項責任后,國家并不會限制第三方平臺網售醫藥。

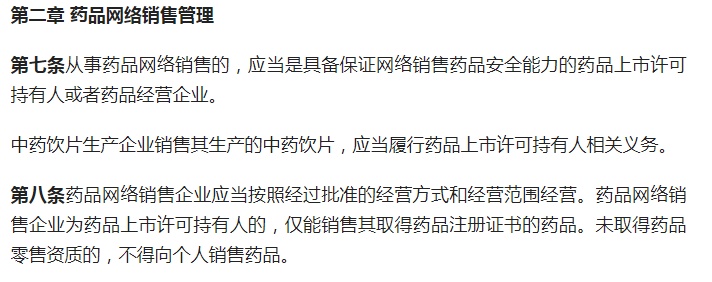

修改后的《辦法》

同時,《辦法》還對網售處方藥授予了許可,只需平臺確保處方來源真實、可靠,并實行實名制。對于叮當健康這樣擁有大規模醫生團隊的醫藥電商,可謂是一個利好消息。

然而無論大環境如何,叮當健康依然面臨著嚴峻的考驗。重資產、重營銷的模式,決定了它注定是一個投入大、回報久的企業。行業內對于叮當快藥的評價,類似于醫藥界的每日優鮮:一直在燒錢,卻看不到盈利希望。

每日優鮮的結局有目共睹,上市并不能解決所有的問題。接下來的叮當健康,將會前所未有地投入到對盈利的追求之中。