京東健康利潤大漲十倍,劉強東啟動新一輪組織變革

1.京東健康啟動近年來最大的組織變革

京東的變革還在繼續,而這次變革的“大刀”揮向了京東健康。

日前,京東集團公布2023年第一季度財報的同時,京東市值最大的子公司京東健康也發布了未經審計最新資料。

在去年實現全面盈利后,京東健康依然保持著良好的增長勢頭。

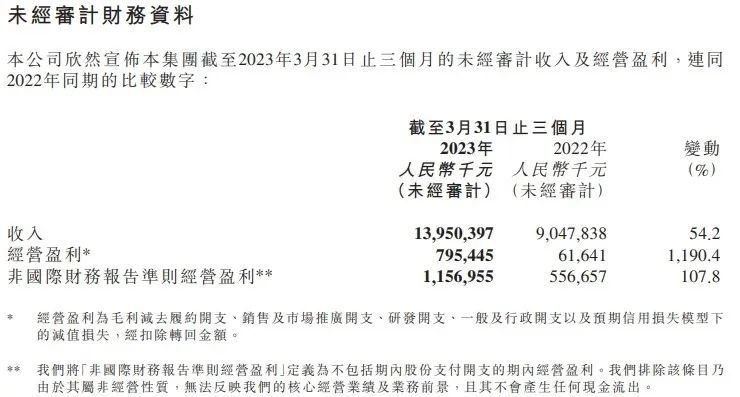

資料顯示,2023年第一季度期內,京東健康取得收入人民幣139.5億元,同比增加54.2%;非國際財務報告準則經營盈利11.57億元,同比增加107.8%;經營盈利7.95億元,同比增加1190.4%。

通過持續強化用戶心智,截至2023年3月31日,京東健康年度活躍用戶數超過159.7百萬,2023年第一季度期內日均問診量超過40萬。

在京東宣布集團原CEO徐雷退休卸任,集團CFO許冉將升任CEO的人事決定時,京東健康也發布了一則人事任命的公告:曹冬辭任首席財務官職務,將在京東集團擔任新的職務,由京東集團投資支持部負責人及自有品牌業務部財務負責人鄧卉接任。

與此同時,京東健康也啟動了近年來最大的一次組織架構調整。

這次組織變革主要包括新成立了即時零售部和線下醫療業務部,前者由原醫藥部負責人王一婷負責,后者的負責人還暫未披露。

除此之外,原數字健康業務部更名為企業業務部,由原藥京采負責人周新元負責;原政府事務部更名為公共事務與合規部,負責人暫未披露。

(圖源:雪豹財經社)

顯然,京東這場上至集團CEO,下至子公司高管的變革還將繼續進行。

而實現全面盈利,走到了發展拐點的京東健康,也調整步伐更好地迎接新的發展階段。

2.鞏固優勢的同時尋求轉型

京東健康的發展可謂是一路高歌猛進。

從原本京東零售下面的一個小小自營藥店,到整合京東互聯網醫療資源獨立運營,成為京東零售、京東物流、京東數科之外,拉動京東發展的“第四匹馬車”,再到2020年正式敲鐘上市,成為京東市值最高的子公司。

目前,京東健康已經從最初的醫藥零售,搭建起了在線問診、處方開具、購藥配送、慢病管理或健康管理等一整套完整服務體系。

這幾年,京東健康越來越注重專業服務,不斷豐富著健康服務的產品矩陣。在去年,京東健康就推出了秒問京醫、專家在線、夜間急診、在線找名醫等產品和服務。

截至去年年底,京東健康互聯網醫院已建立超過150個二級臨床科室,全年日均問診咨詢量超30萬人次,全年問診量超過1億人次,成為在線診療第一入口。

線上的醫療服務關系著后續的處方開具和藥品銷售,而面向C端的自營醫療商品零售是京東健康的收入支柱,支撐起了京東健康80%的營收。

2022年,京東健康實現總收入467.4億元,其中醫藥和健康產品銷售收入403.7億元,同比增長54.2%。

通過和京東物流的高效協同,京東健康不斷強化覆蓋全場景的醫藥健康產品供應鏈網絡。

財報顯示,截至2022年12月31日,京東健康使用了京東物流在全國范圍內的22個藥品倉庫和超過500個非藥品倉庫,京東大藥房藥品“自營冷鏈”能力已覆蓋全國超300個城市,京東大藥房DTP藥房(Direct to Patient,即直接面向患者提供專業服務的藥房)經營超過400個特藥品種。

在京東物流的加持之下,2021年,京東健康80%的自營藥品訂單已經實現次日達。

此外,京東健康也和達達快送進行協同,強化“快至28分鐘送達”的配送時效。

截至去年年底,京東健康在線平臺擁有超2萬第三方商家,全渠道服務“京東藥急送”攜手超7萬商家,為用戶提供覆蓋全時段的服務。

不過,要注意的是,就像在即時零售領域美團、餓了么等外賣平臺牢牢占據用戶心智一樣,京東健康的醫藥零售業務中,對物流配送時間更不敏感的非藥品類(比如保健品)貢獻過半。

“因為美團在即時配送端有優勢,用戶經常會在京東健康上看病,去美團下單買藥。”

因此,在這次京東健康的組織架構調整中,排在首位的便是新增即時零售部,通過提高優先級,強化京東健康在醫療零售業務的即時配送心智。

與此同時,京東健康也在想辦法改變運營模式單一、過分依賴醫療電商的現狀,加速推進線上線下一體化轉型。

去年,京東健康在北京開設了首家聽力中心門店,提供助聽器驗配服務,并且在線上同步開設了“京東健康助聽器自營旗艦店”,線上店鋪所有商品均支持北京地區線下到店先體驗后購買,打通了線上線下服務。

這次新增線下醫療業務部,能夠進一步推進線上線下融合轉型,改善京東健康的盈利模式。

總之,已經實現全面盈利的京東健康,下一步要做的,就是在不斷強化自己在醫療電商的優勢的同時,加速推動線上線下一體化轉型,改變模式單一的弊病。

3.互聯網醫療進入爆發期,行業競爭加劇

這幾年,在互聯網大部分領域都一片紅海,增長緩慢時,互聯網醫療還在保持著高增速發展的態勢。

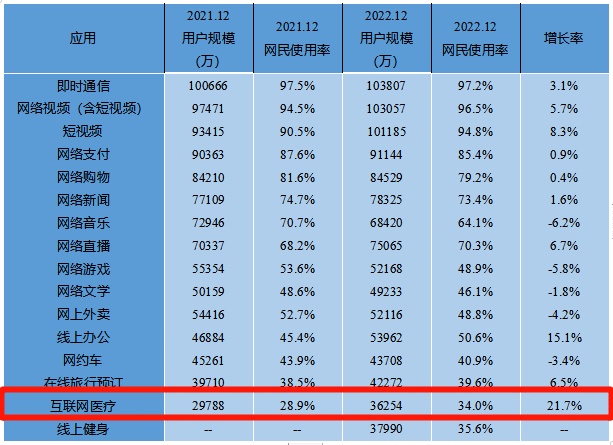

中國互聯網絡信息中心發布的《第51次中國互聯網絡發展狀況統計報告》顯示,截至2022年12月,我國互聯網醫療用戶規模達3.63億,占網民整體的34%,同比增長21.7%,成為2022年用戶規模增長最快的應用。

中商產業研究院數據顯示,2021年中國互聯網醫療行業市場規模達2230億元,同比增長43.87%,預計2023年將達3647億元。

與此同時,互聯網醫療行業也迎來了一大波利好政策。

今年3月,國家醫保局明確,“互聯網+”醫療服務如果與醫保支付范圍內的線下醫療服務內容相同,且執行相應公立醫療機構收費價格,可納入醫保支付。

互聯網醫療的春風已經吹了起來,行業的競爭也進一步加劇。

互聯網醫療另一個巨頭阿里健康,月初時在港交所發布公告,預期于截至2023年3月31日止年度錄得利潤凈額不少于人民幣4.50億元,而去年同期為虧損凈額約人民幣2.659億元。

阿里健康和京東健康一樣,都迎來了扭虧為盈的好消息,而通過構建數智醫療體系,賦能B端市場,成為雙方接下來共同的破局之路。

除此之外,還有越來越多的新玩家都加入了互聯網醫療賽道。

比如前文提到的,憑借著即時配送的優勢,美團在醫療零售領域取得了一定的成績。

但是很顯然,美團的野心也不止于賣藥,從去年開始,美團逐步打通了從在線問診到醫藥購買配送全流程。

今年3月份,美團買藥原本的“買藥上美團”Slogan變成了“24小時看病買藥”, 進一步升級了醫藥零售和服務的水平

劉強東曾經說過,“健康這個領域做好了,能再造一個京東。”

但從目前來看,互聯網醫療行業還面臨著用戶心智培育、產業流程不完善、運營模式單一等問題。

身處其中的玩家們只有沉下心來不斷探索,攻克難題,才有機會打開想象空間,在互聯網醫療賽道“再造一個京東”。