惠譽:美團核心業務將帶動利潤回升

9月6日消息,惠譽發布評級報告稱,中國電商企業美團的盈利恢復態勢料將延續,因其線上線下混合模式可帶來更大的協同效應,且其2022年下半年將進一步削減新業務虧損,不過季節性因素及補貼措施調整等因素或導致各季度利潤率有所差異。

惠譽認為,美團有望在2022年恢復盈利能力,而其2022年下半年用于服務器、研發設備和單車車輛維護的資本支出預計仍保持在適度水平。如果美團的自由現金流明顯呈現中性趨勢,惠譽將考慮將其展望從負面調整至穩定。

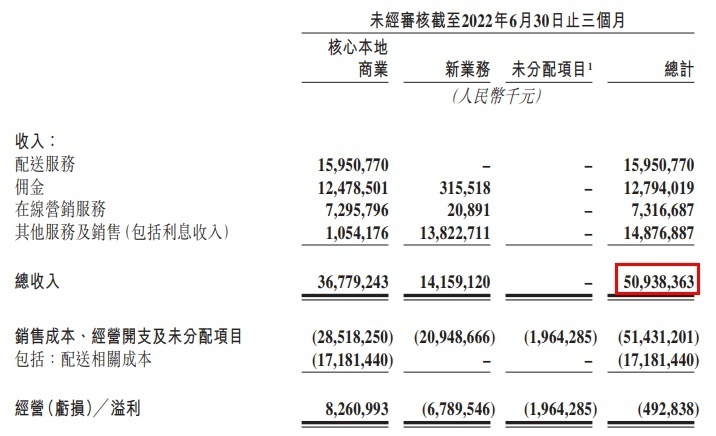

美團2022年第二季度財報顯示,本季度,美團營收509億元人民幣,同比增長16.4%;整個上半年營收972億元,同比增長20.3%;經調整EBITDA及經調整溢利凈額分別為38億元及21億元,同比環比皆扭虧為盈。其中,美團核心本地商業板塊(包括餐飲外賣、到店酒旅業務、美團閃購等)的營業利潤達83億元人民幣,較2022年第一季度的47億元人民幣實現大幅增長,美團即時配送服務的利潤率實現上升。

鑒于疫情管控措施有所放松,惠譽預計美團的現金生成板塊料將在2022年下半年進一步恢復,不過零星疫情或繼續對線下業務造成影響。考慮到美團2022年下半年的配送成本將增加,其餐飲外賣業務的利潤率料將從2022年第二季度的高位回歸正常化。

惠譽認為,管理層的投資自律是美團2022年下半年恢復板塊盈利能力的關鍵。為把握未來增長機遇并與京東等競爭對手抗衡,美團或將向美團閃購業務增加投入,但這對利潤率的影響應可控,因為該業務可共享餐飲外賣板塊的配送基礎設施。鑒于美團已具備了完善的配送、營銷網絡及強大的用戶觸及和商戶接洽渠道,其到店業務和餐飲外賣業務競爭加劇在近期內帶來的影響亦或有限。

長期來看,美團因須執行為騎手繳納社保的政策而導致支出增加,但惠譽認為美團能夠通過減少向用戶提供的激勵措施及提高履約效率來抵消所增加的支出。根據已發布的財報,惠譽估計美團2022年上半年可實現中性經營性EBITDA(加回股權激勵并經租賃相關利息和折舊調整后)。