抖音生活服務上半年GMV超1000億

一、抖音生活服務半年GMV超千億

抖音生活服務似乎“慢”下來了。

數據顯示,抖音生活服務上半年支付GMV(交易總額)超1000億元,主要由到店業務與酒旅業務貢獻。

雖然這個數字看似很“唬人”,但其實還未達到美團相同業務GMV的一半。

更何況,此前抖音生活服務定下了在2023年實現到店和酒旅業務GMV突破2900億元的目標,如今半年過去了這兩項業務的GMV僅為1000億,并未達到抖音預期。

從中也不難看出,抖音生活服務在經歷了2022年的飛速增長后,速度已經有了一定放緩。

不過,放慢腳步并不意味著止步不前。上月末,抖音悄咪咪成立了一家旅行社——成都海闊天空旅行社有限公司。

從股權穿透圖來看,該公司為成都光合信號科技有限公司全資子公司,而后者正是由抖音集團(香港)有限公司間接全資持股。

(圖源:天眼查)

令很多人不解的是,靠短視頻起家的抖音跨界成立旅行社,加碼布局旅游業究竟是為什么?

其實原因很簡單,旅游一直是抖音打造本地生活生態的一塊重要拼圖。

早在2022年,抖音集團CEO張楠就曾公開表示,抖音要成為用戶移動端的萬能入口,讓用戶不僅在無聊的時候可以打開抖音刷內容;也可以用來購物、選餐廳,定旅游計劃、買機票訂酒店。

自那以后,抖音布局旅游業務的腳步就沒有停下來過,尤其今年上半年,抖音在這方面的動作相當頻繁。

3月份,抖音生活服務推出了酒店旅游業商家扶持政策;5月份,上線日歷房功能,讓消費者可以在抖音搜索預定房間;6月份,抖音推出酒旅大促IP“好好旅行節”;7月份,抖音更是直接將酒旅業務升級成了抖音生活服務一級部門,令其與到店業務平行。

(圖源:抖音生活服務)

結合不久前成立旅行社的舉措來看,發力旅游業已經成為抖音本地生活攻堅戰中的必然選擇。

換句話說,抖音切入旅游業并不單單是為了從OTA(在線旅游)市場分一杯羹,更是為了加速完善本地生活生態。

值得注意的是,抖音為了進一步給商家和服務商賦能,相繼上線了抖音來客、巨量本地推、抖音銷幫等一系列管理經營類工具,基本覆蓋了與抖音本地生活相關服務人員的所有工作需求……

以上行動表明,抖音生活服務已經為第三方平臺、商家、服務商等搭建出了一個完整且開放的生態體系。在這個開放生態中,抖音是規則的制定者,第三方平臺、商家、服務商則是執行者。

隨著抖音生活服務逐漸告別高速增長,進入到平穩增長期。此時生態場內的第三方平臺、商家、服務商在面對平臺發生轉折性變化的時候,如何把維護生態放在重要位置,仍是一個必須解決的核心問題。

而對抖音來說,當下最需要做的是嘗試更多方式跑通業務流程,吸引更多第三方平臺、商家、服務商加入其中,并建立平臺與他們之間的信任關系,以實現業務的精細化運營,徹底告別過去簡單粗暴的本地生活補貼大戰。

簡單來說,在當前這個穩步增長階段,精細化運營才是抖音生活服務的發力重點。

二、各路玩家圍攻美團

眾所周知,本地生活是一個規模龐大且不斷增長的市場。

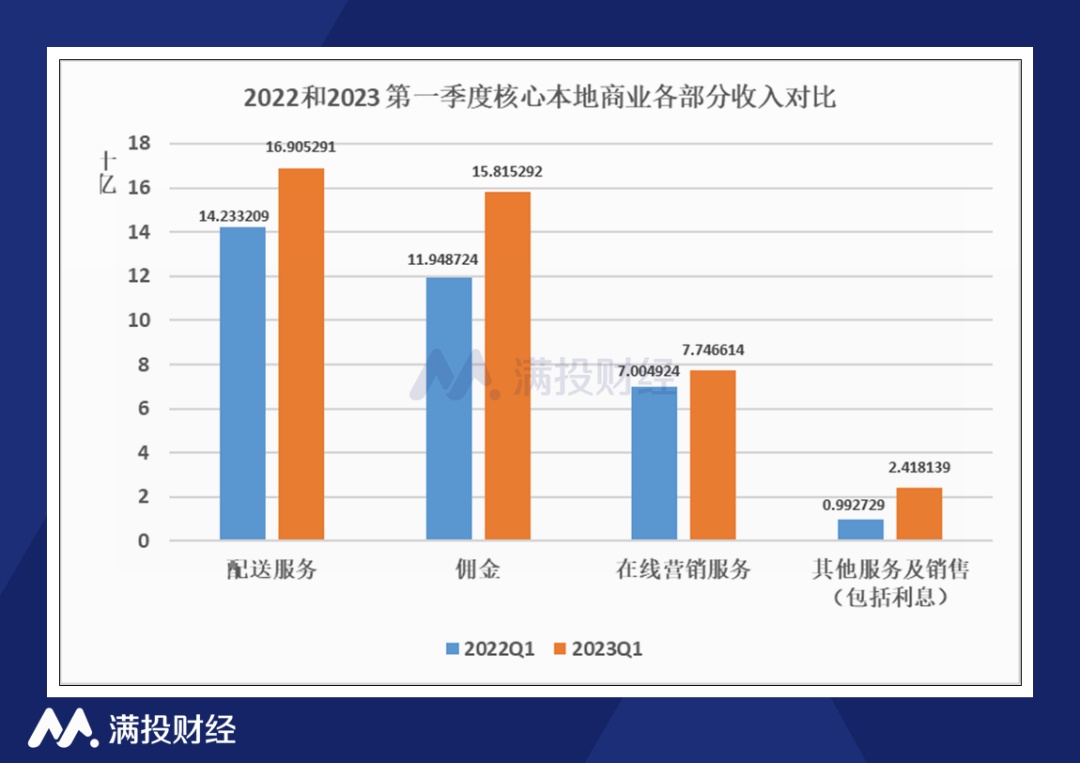

在這個市場中,美團始終是當之無愧的王者。數據顯示,2023年第一季度,美團核心本地商業收入同比增長25.5%至429億元人民幣,主要來源于配送服務、傭金以其他服務及銷售等板塊。

(圖源:滿投財經)

面對如此強勁的對手,抖音采取了正面進攻的戰術,從美團最核心的業務板塊——餐飲外賣下手。

自2022年開始,抖音外賣在北京、上海、成都三城試點,并與順豐、達達、閃送等第三方平臺開展合作,為用戶提供餐飲外賣配送服務。

目前,只要用戶打開抖音APP,進入“同城”頁面的附近吃喝玩樂專區,就可以選擇點外賣或者下單各種團購套餐。

(圖源:抖音截圖)

但不得不承認的是,外賣并不是一門好做的生意。

數據顯示,今年1 月,抖音外賣 GTV(核銷后交易總額)不足 1 億元,2 月下滑至 5000 萬元左右,3月再度回升至1億元左右,并不具備穩定的規模效應。

雖然相較于到店和酒旅業務,外賣在本地生活服務領域的需求更為高頻,已經成為了現代人生活中不可或缺的一部分。

但是美團經過多年的深耕,早已建立起強大的用戶心智,抖音很難在短時間內扭轉大眾的影響,當用戶打開抖音,第一時間想到的依舊是觀看和瀏覽短視頻和直播,而不是點外賣。

更何況,抖音在配送環節有明顯短板,其現階段仍需通過與達達、閃送等第三方配送平臺合作,才能獲得相應運力,從長遠來看,這并不利于外賣業務的發展。

總的來說,用戶心智和配送能力,始終是抖音外賣業務發展道路上的“絆腳石”,也是因為這兩大“絆腳石”,抖音外賣業務的擴張進程被拖慢,整體競爭力也被削弱了大半。

依照目前來看,不管抖音外賣后續是否會將重點放在自建運力和用戶爭奪上,都很難打破如今美團稱霸外賣市場的格局。

與抖音相比,美團在資源、服務等方面都擁有極大的優勢,不是輕易就能超越的。

但拋開優勢不談,美團的用戶增長已經見頂,其在2022年的交易用戶數量不增反降,同比下滑1.8%,后續仍需在用戶心智和服務能力上進行更多的布局。

三、本地生活開啟團戰模式

雖然本地生活的概念早已出現,但其行業增速仍舊處于高位。

研究數據顯示,2020年中國本地生活服務市場規模為19.5萬億元,預計到2025年將增長至35.3萬億元,線上滲透率增長至30.8%。

在這樣的萬億級市場下,各路玩家紛紛加入圍攻美團的行列。

除了前文提到的抖音,阿里、拼多多、小紅書等平臺也都盯上了本地生活這塊大蛋糕,開始積極布局。例如,阿里將餓了么到店業務“口碑”并入了高德地圖;拼多多低調上線本地生活板塊,同時啟動了相關崗位的招聘;小紅書試水團購業務,并有針對性地推出了各項活動……

(圖源:拼多多截圖)

另外,網約車賽道的T3出行、短視頻賽道的快手、電商賽道的京東也都加入了戰場。

從行業角度看,當本地生活行業重啟團戰模式,平臺之間的競爭必定會愈發精細化,同時關于用戶、商家和服務商之間的爭奪也將越來越焦灼。

正是因此,抖音開始從休閑娛樂到美容美發,從演出票務到生活繳費,從餐飲美食到旅游出行實現全面覆蓋,不斷提高業務的廣度和深度,為其他發力本地生活的互聯網平臺打了一個樣。

在短時間內,美團的龍頭地位依舊難以撼動,但長期來看,抖音們來勢洶洶,美團必定會受到影響,到時行業競爭格局也將發生改變。

新一輪本地生活大亂斗已然開啟,最終誰勝誰負或許只有時間才能給出答案。