網易云高層大變動,丁磊還沒放棄音樂夢

1.網易云多位高管離職

上市一年多,網易云音樂還好嗎?

近日,網易云音樂管理層發(fā)生了大變動,公司高級副總裁朱一聞離職,同時網易云音樂的CTO曹偲也已離職。

值得一提的是,這兩位高管均為網易云音樂在2021年12月2日在港交所上市時的核心成員。

另外,網易云音樂也在去年10月初被曝出:網易云音樂副總裁丁博已離職。

雖然網易云音樂并未針對幾位核心高管離職的原因進行解釋,但我們從網易云音樂的財報中,也能看出一些端倪。

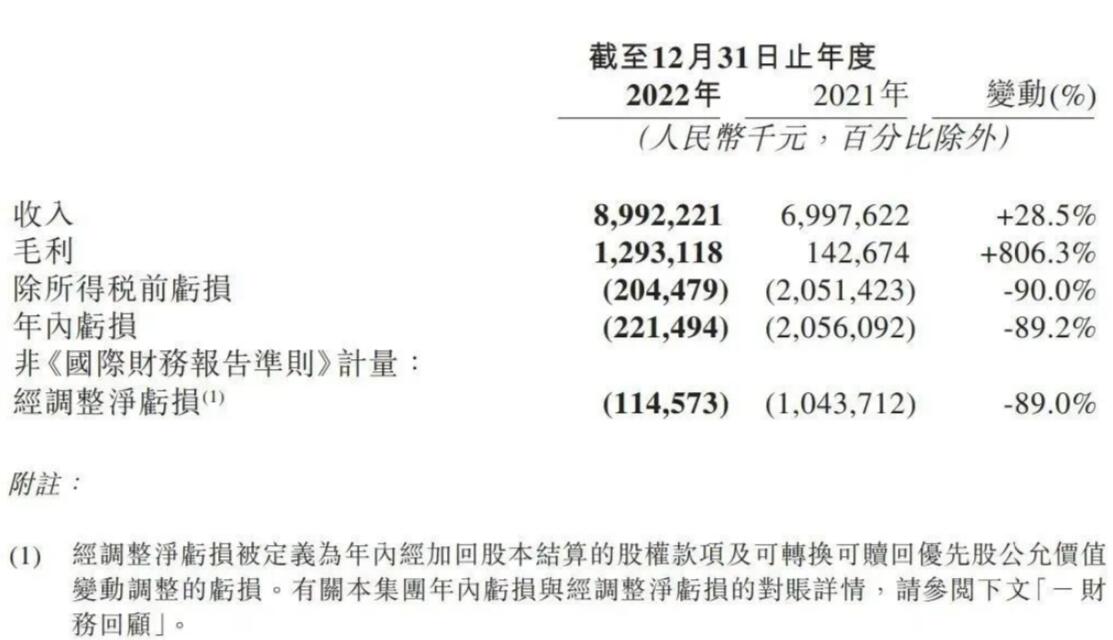

2月23日,網易云音樂發(fā)布了2022年全年財報。財報顯示,網易云音樂全年收入為89.92億元,同比增長28.5%,歸屬于母公司股東的凈虧損2.2億元,同比減虧89.23%。

同時,網易云音樂的毛利情況也得到了大幅改善,毛利率從2021年的2.0%提升到了14.4%。

其中,網易云音樂全年會員訂閱銷售收入為30.37億元,上年同期為23.34億元;在線音樂服務月付費用戶數也由2021年的2890萬人增加至2022年的3830萬人;社交娛樂服務及其他收入達到52.93億元,同比增長42.8%。

可以說,從細分業(yè)務角度看,2022年網易云音樂的業(yè)績表現(xiàn)相當亮眼。可即便如此,也無法掩蓋網易云音樂還在虧損的事實。

2020到2022年間,網易云音樂的凈虧損分別為29.51億元,20.56億元,2.21億元,三年累計虧損52.28億元;經調整后的凈虧損分別為15.68億元、10.44億元、1.14億元,三年累計虧損27.26億元。

可見,網易云音樂長期處于虧損狀態(tài),時至今日仍未脫困。

究其原因,主要是高額的營業(yè)成本,加大了網易云音樂的變現(xiàn)壓力所導致。

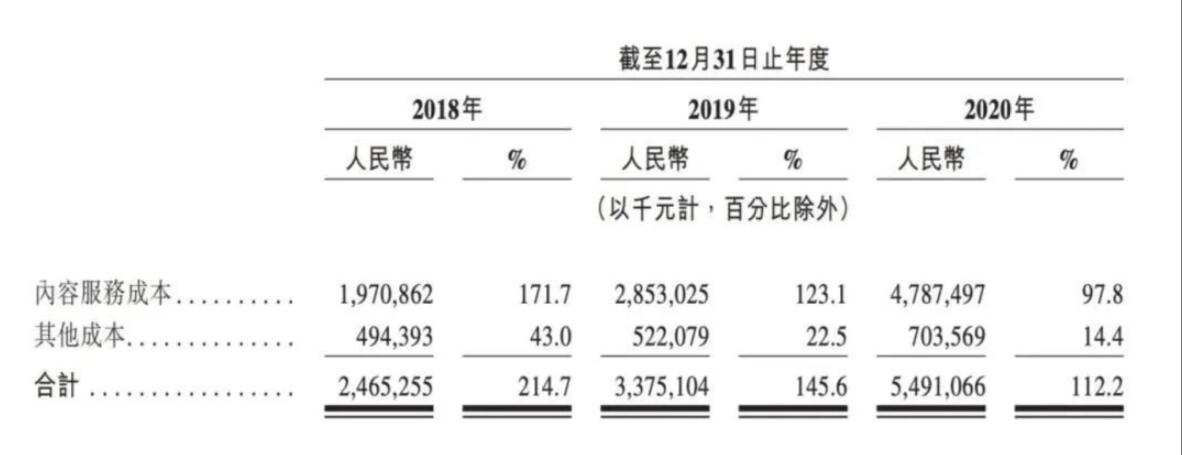

招股書顯示,2018年-2021年,網易云音樂的營業(yè)成本分別為25億元、34億元、55億元和69億元。

其中,主要包括內容授權費及收入分成費的內容服務成本是增長最快的一項。2020年該項成本達到48億元,2021年增長至60億元,2022年上半年也達到了33億元。

不難看出,網易云音樂的內容服務成本長期占據總營業(yè)成本的大頭,嚴重拖慢了它實現(xiàn)盈利的進程。

除此之外,從營收層面來看,2021年網易云音樂營收年增速超100%,而2022年只達到28.5%,很明顯,網易云音樂的營收增速已大幅度放緩。

綜合來看,網易云音樂的虧損雖然大幅收窄,但距離實現(xiàn)持續(xù)性盈利,仍有不小的距離。

話又說回來了,在失去多位核心高管后,網易云音樂下一步該當如何,也是丁磊無法逃避的現(xiàn)實問題。

2.網易云音樂,做不好社交?

長期以來,網易創(chuàng)始人丁磊對網易云音樂業(yè)務十分重視。

2021年開始,丁磊不僅親自擔任網易云音樂CEO的工作,還負責原創(chuàng)音樂制作業(yè)務,對網易云音樂業(yè)務可謂是盡心盡力。

自此之后,丁磊開始在平臺推出了“音樂收藏家“和”云梯計劃2022”,大力扶持獨立音樂人并強化自制音樂。

對網易云音樂而言,此舉是補充無版權歌曲,降低版權費用最有效的方式。

截至2022年年底,網易云音樂的內容庫擁有1.16億首音樂曲目,平臺原創(chuàng)音樂人數量超61.1萬,共創(chuàng)作了約260萬首音樂曲目。

可見,網易云音樂得以大幅度減虧,主要就是得益于自制內容的補充,降低了版權成本。

在此前的財報電話會議上,丁磊表示:未來網易云音樂將更多關注如何創(chuàng)造優(yōu)質音樂,提供差異化服務,讓更多用戶滿意。

事實上,除了在版權身上下功夫,網易云音樂也圍繞社交做了許多努力。

2018年6月,網易云音樂升級會員服務,推出黑膠VIP;同年10月,平臺上線LOOK直播;次年8月,網易云音樂上線云村板塊,并將其定位為音樂愛好者分享、交流的社區(qū)空間。

(LOOK直播頁面)

在這個階段,網易云成功憑借“音樂+社交”打法,殺出重圍。

此后,為了進一步提高社交業(yè)務的變現(xiàn)能力,網易云音樂又推出了幾款全新的社交產品。

2020年,網易云音樂又推出了一款名為心遇的社交App,主打陌生人社交。

同年,網易云音樂推出對標全民K歌的音街APP,主打“年輕人的K歌社區(qū)”。

去年6月,網易云音樂上線了音樂社交APP——MUS,9月末該APP下架,三個月后,它更名為“妙時”重新上線。

在多重布局之下,網易云音樂的社交娛樂服務及其他營收已經趕超在線音樂服務,社交的確給網易云音樂帶來了新增量。

財報顯示,網易云音樂2022年全年營收90億元,其中社交娛樂服務及其他收入53億元,占比近59%。

但是就用戶體驗來說,網易云音樂的社交產品似乎并不合用戶心意。截至2023年3月14日,在黑貓投訴平臺搜索“心遇”發(fā)現(xiàn),相關投訴有1326條,內容包括虛假宣傳、誘導消費、惡意扣款等。

無獨有偶,“妙時”自上線以來,因為每月88元的會員費問題,也收到了不少差評。

不難看出,網易云音樂做社交,最欠缺的就是用戶體驗。

總之,對網易云音樂來說,“音樂+社交”的道路并不好走,或許只有開拓新業(yè)務才是真正的出路。

3.音樂平臺,加速內卷

早年間,在線聽歌市場掀起過多輪版權大戰(zhàn)。

2014年到2020年,缺乏獨家版權的音樂平臺紛紛退出歷史舞臺。例如,百度音樂、蝦米音樂、天天動聽等。

(圖源:蝦米音樂)

與此同時,騰訊音樂加速“膨脹”。2017年1月,QQ音樂和中國音樂集團合并為騰訊音樂娛樂集團(TME),成為在線音樂市場最大的巨頭。

在騰訊音樂海量版權的威懾下,在線音樂市場鮮少有新玩家踏足,騰訊音樂愈發(fā)強大,逐漸成為市場主導。

2021年,國家市場監(jiān)督管理總局依照《反壟斷法》,對騰訊音樂進行了處罰。

自此,在線聽歌市場從版權大戰(zhàn)發(fā)展到“無獨家”的后版權時代,音樂APP開始爭奪30天的獨家合作期。

現(xiàn)如今,后版權時代已經來臨,音樂APP不得不開始尋找新的增量。

近兩年來,QQ音樂、網易云音樂加深了直播布局。以網易云音樂為例,直播被置于首頁的重點位置,同時歌曲播放頁面和播客頁面也加入了直播推薦。

目前來看,直播已經成為了騰訊音樂和網易云音樂新的變現(xiàn)渠道。

值得注意的是,QQ音樂和網易云音樂紛紛開始內測免費模式,觀看廣告即可免費收聽VIP歌曲。

另外,網易云音樂的黑膠VIP還與阿里的88VIP合作,只要購買88VIP即可兌換年費定價為138元的黑膠VIP,相當于白送。

從平臺角度看,音樂APP內測免費模式、贈送會員服務,也是為了提升用戶留存率,進而把流量輸送到直播、社交等業(yè)務板塊。

更何況,抖音旗下的汽水音樂,不僅可以免費領取會員,還能享受千萬付費歌曲暢聽,可謂是來勢洶洶。

數據顯示,截至2022年10月,汽水音樂的月活用戶數量突破了1000萬,增長速度相當快。

總而言之,如何提高用戶留存率、激發(fā)付費欲望,仍是在音樂APP必須要面對的挑戰(zhàn)。

如今,音樂APP告別了版權之爭,但內卷還在繼續(xù)。未來,騰訊音樂和網易云音樂必將面臨更嚴峻的考驗。