美團第二季度營收680億元 即時配送交易54億筆

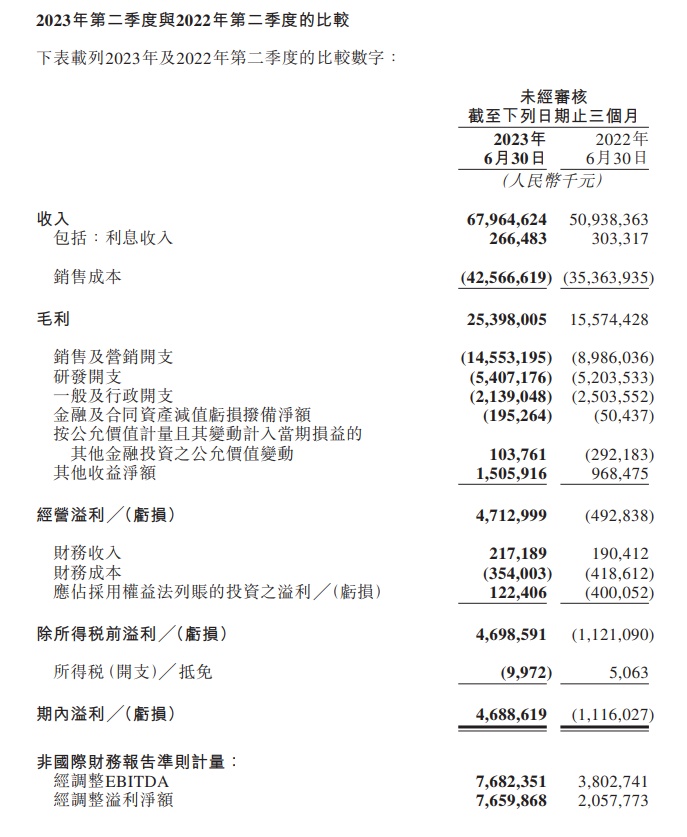

8月24日消息,美團發布截至2023年6月30日止三個月及六個月業績公告。公告顯示,本季度美團的收入由2022年同期的人民幣509億元增長33.4%至人民幣680億元。2023年第二季度,美團的核心本地商業分部的經營溢利為人民幣111億元,較2022年同期的人民幣83億元增長34.8%。同時,2023年第二季度新業務分部的經營虧損同比收窄至人民幣52億元。

2023年第二季度,美團的期內溢利為人民幣47億元,相比2022年同期的期內虧損人民幣11億元,同比實現扭虧為盈。本季度經調整EBITDA及經調整溢利凈額均為人民幣77億元,創歷史新高。2023年第二季度,美團實現經營現金流入人民幣109億元。截至2023年6月30日,美團持有的現金及現金等價物和短期理財投資分別為人民幣270億元和人民幣932億元。

圖注:美團截至2023年6月30日止三個月及六個月業績公告

(圖源港交所截圖,下同)

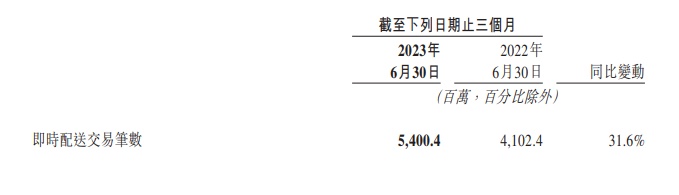

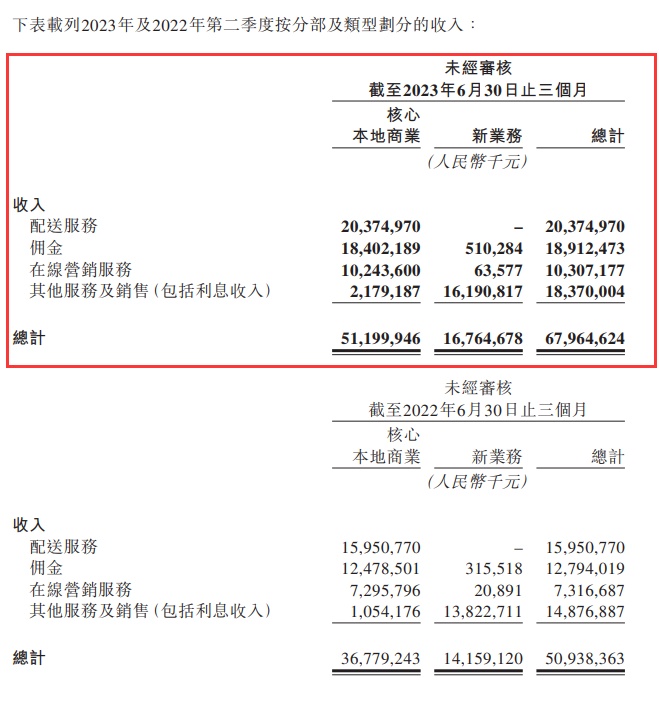

在核心本地商業方面,2023年第二季度,該分部收入同比增長39.2%至人民幣512億元,經營溢利同比增長34.8%至人民幣111億元,經營利潤率為21.8%,較2022年同期的22.5%保持相對持平。即時配送交易筆數同比增長31.6%,達到54億筆。

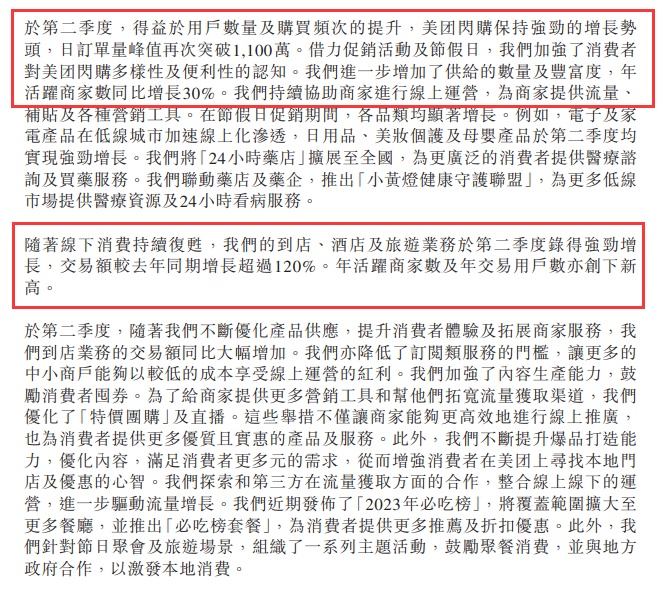

公告指出,第二季度,得益于用戶數量及購買頻次的提升,美團閃購保持強勁的增長勢頭,日訂單量峰值再次突破1100萬。美團進一步增加了供給的數量及豐富度,年活躍商家數同比增長30%。隨著線下消費持續復蘇,美團的到店、酒店及旅游業務于第二季度錄得強勁增長,交易額較去年同期增長超過120%。年活躍商家數及年交易用戶數亦創下新高。

本季度,美團新入駐商家數量同比增長一倍以上。美團表示,將繼續發展餐飲外賣生態系統,提升內容能力,并推出更多創新的營銷策略。

在新業務方面,2023年第二季度,新業務分部收入同比增長18.4%至人民幣168億元。該分部經營虧損同比收窄23.5%至人民幣52億元,經營虧損率環比改善至31.0%。第二季度,美團優選交易額和收入繼續同比增長,但由于市場整體增速低于預期,增速有所下滑。運營效率較去年同期顯著改善。按凈額確認的美團優選收入環比下降,主要由于補貼上升而導致件均價降低。季度經營虧損環比擴大,主要由于業務規模擴張、為驅動增長而加大的補貼、為應對即將到來的炎熱天氣而在冷鏈及物流方面的花費、以及季節性的產品組合變化而導致的。

第二季度,美團優選交易額和收入繼續同比增長,但由于市場整體增速低于預期,增速有所下滑。截至6月底,美團維持了行業領先的地位,累計交易用戶數已達4.7億。公告指出,盡管去年同期基數較高,第二季度美團買菜亦錄得穩健的同比增長,并取得更高的市場份額。

公告指出,核心本地商業分部的收入由2022年第二季度的人民幣368億元增長39.2%至2023年同期的人民幣512億元。受益于本地消費恢復及美團為豐富平臺供給及優化營銷策略以把握不斷增長的消費需求而作出的努力,美團的即時配送交易筆數及交易金額實現增長,推動收入增長。新業務分部的收入由2022年第二季度的人民幣142億元增長18.4%至2023年同期的人民幣168億元,主要由于本地消費恢復及經營規模的擴張。

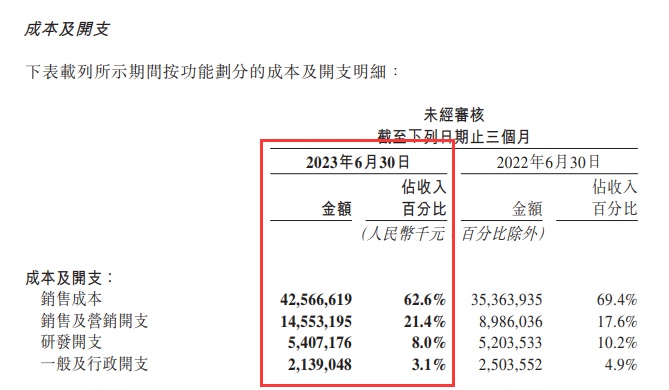

公告顯示,美團銷售成本由2022年第二季度的人民幣354億元增長20.4%至2023年同期的人民幣426億元,占收入百分比由69.4%同比減少6.8個百分點至62.6%。金額的增加主要由于配送相關成本的增加,該增加與即時配送交易筆數增加一致,以及商品零售業務的銷售成本增加。銷售成本占收入百分比同比減少主要由于:收入結構變動,美團餐飲外賣及美團閃購業務的運力供應充足使得單均配送成本下降,以及商品零售業務的毛利率改善所致。

美團銷售及營銷開支由2022年第二季度的人民幣90億元增長至2023年同期的人民幣146億元,占收入百分比由17.6%同比增長3.8個百分點至21.4%。金額及占收入百分比均增加,主要由于消費恢復及商業環境變化導致交易用戶激勵、推廣及廣告開支增加,以及雇員福利開支增加。

美團研發開支由2022年第二季度的人民幣52億元增長至2023年同期的人民幣54億元,主要是員工福利開支增加所致。研發開支占收入百分比由10.2%同比下降2.2個百分點至8.0%,主要是經營杠桿作用改善所致。

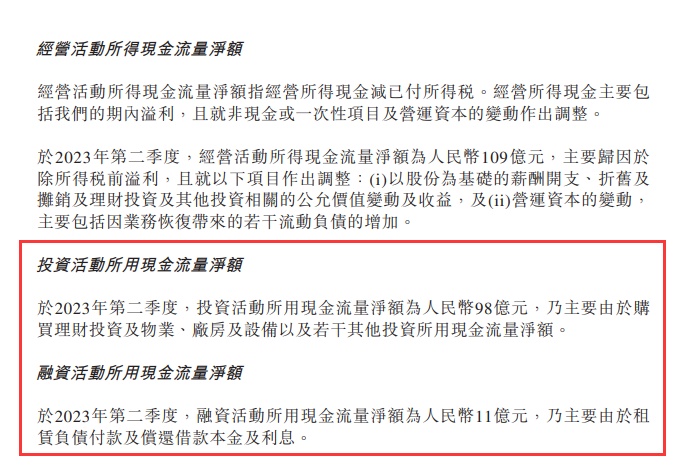

此外,2023年第二季度,美團投資活動所用現金流量凈額為人民幣98億元,主要由于購買理財投資及物業、廠房及設備以及若干其他投資所用現金流量凈額。2023年第二季度,美團融資活動所用現金流量凈額為人民幣11億元,主要由于租賃負債付款及償還借款本金及利息。