東方證券維持美團“買入”評級 目標(biāo)價144.58港元

12月20日消息,東方證券發(fā)研報稱,維持美團“買入”評級,目標(biāo)價144.58港元。考慮到宏觀經(jīng)濟、競爭環(huán)境變化及公司積極應(yīng)對競爭策略的措施,調(diào)整部分業(yè)務(wù)假設(shè)。該行預(yù)測公司23-25每股收益2.07/3.77/6.29元。

截至12月20日14:48,美團報79.05港元,漲0.76%,成交量3052.55萬股,成交額24.12億港元,總市值4936.11億港元。

圖截自雪球網(wǎng)站

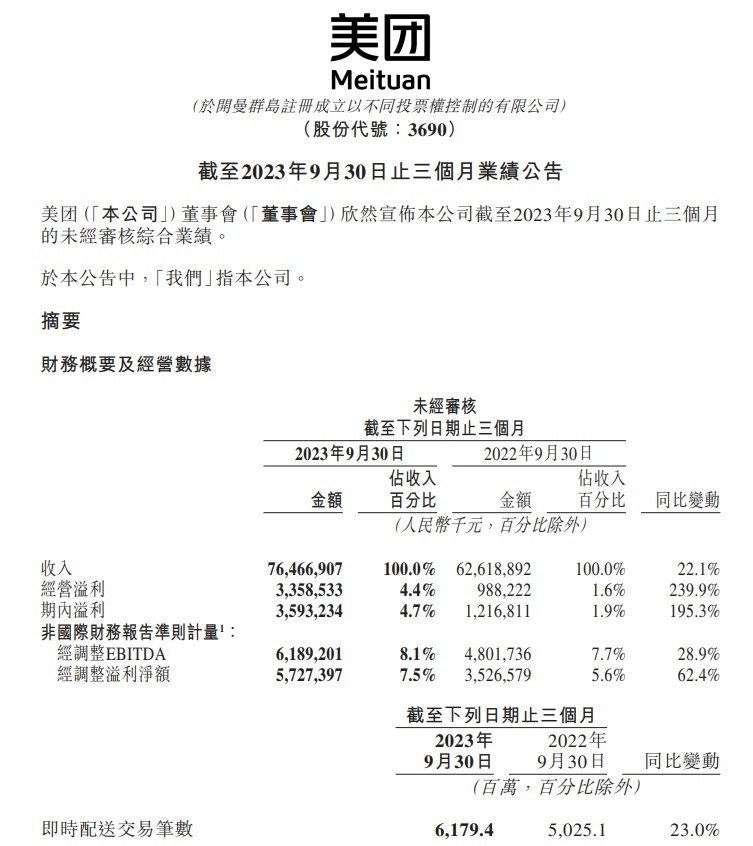

該行研報表示,美團2023年Q3營業(yè)收入及利潤略超預(yù)期。收入端,23Q3美團營收765億元(yoy+22%),略超預(yù)期,主要是核心本地商業(yè)收入超預(yù)期所致。利潤端,美團調(diào)整后營業(yè)利潤50億,營業(yè)利潤率6.5%(22Q3為4.1%)同比改善,主要是核心本地商業(yè)利潤提升和新業(yè)務(wù)減虧略超預(yù)期所致。調(diào)整后凈利潤57億元,凈利潤率7.5%(22Q3為5.6%)同比改善。

展望未來業(yè)績,該行預(yù)計23Q4美團外賣、閃購在高基數(shù)基礎(chǔ)上規(guī)模保持韌性增長,到店在公司商戶、用戶激勵措施和營銷新玩法下GTV保持高增速。

美團最新財報顯示,分業(yè)務(wù)部門來看,2023年第三季度,核心本地商業(yè)分部的收入同比增長24.5%至577億元,經(jīng)營溢利同比增長8.3%至101億元,經(jīng)營利潤率為17.5%;新業(yè)務(wù)分部的收入同比增長15.3%至188億元,經(jīng)營虧損同比收窄24.5%至51億元,而經(jīng)營虧損率則繼續(xù)改善至27.2%。

圖截自美團2023年第三季度財報

財報后的電話會議中,美團CEO王興表示,管理層對公司的長期增長潛力有十足信心,目前美團在二級市場的股價只反映了外賣單一業(yè)務(wù)的估值,并不符合公司的內(nèi)在價值。

談到對外賣業(yè)務(wù)的未來預(yù)測,美團CFO陳少暉表示,預(yù)計四季度的兩年復(fù)合增長率可以達(dá)到今年前九個月的增長水平。展望四季度,預(yù)計餐食外賣業(yè)務(wù)營收的同比增速將低于三季度的同比增速,美團閃購業(yè)務(wù)營收的同比增速(與三季度相比)將持平,但兩個業(yè)務(wù)的客單價都會出現(xiàn)下降。

自三季度財報披露以來,美團股價一直處于下跌態(tài)勢當(dāng)中,市值已經(jīng)從中國互聯(lián)網(wǎng)上市公司前三跌落,目前市值已經(jīng)被網(wǎng)易超過。在2021年2月,中概股估值整體沖向巔峰時,美團市值大約是四個網(wǎng)易。不過兩年多的時間,網(wǎng)易市值已反超美團。

圖截自雪球網(wǎng)站