輕松到家暴雷,手握百萬用戶卻欠款近半年

1.資金鏈斷裂,輕松到家暫停交付

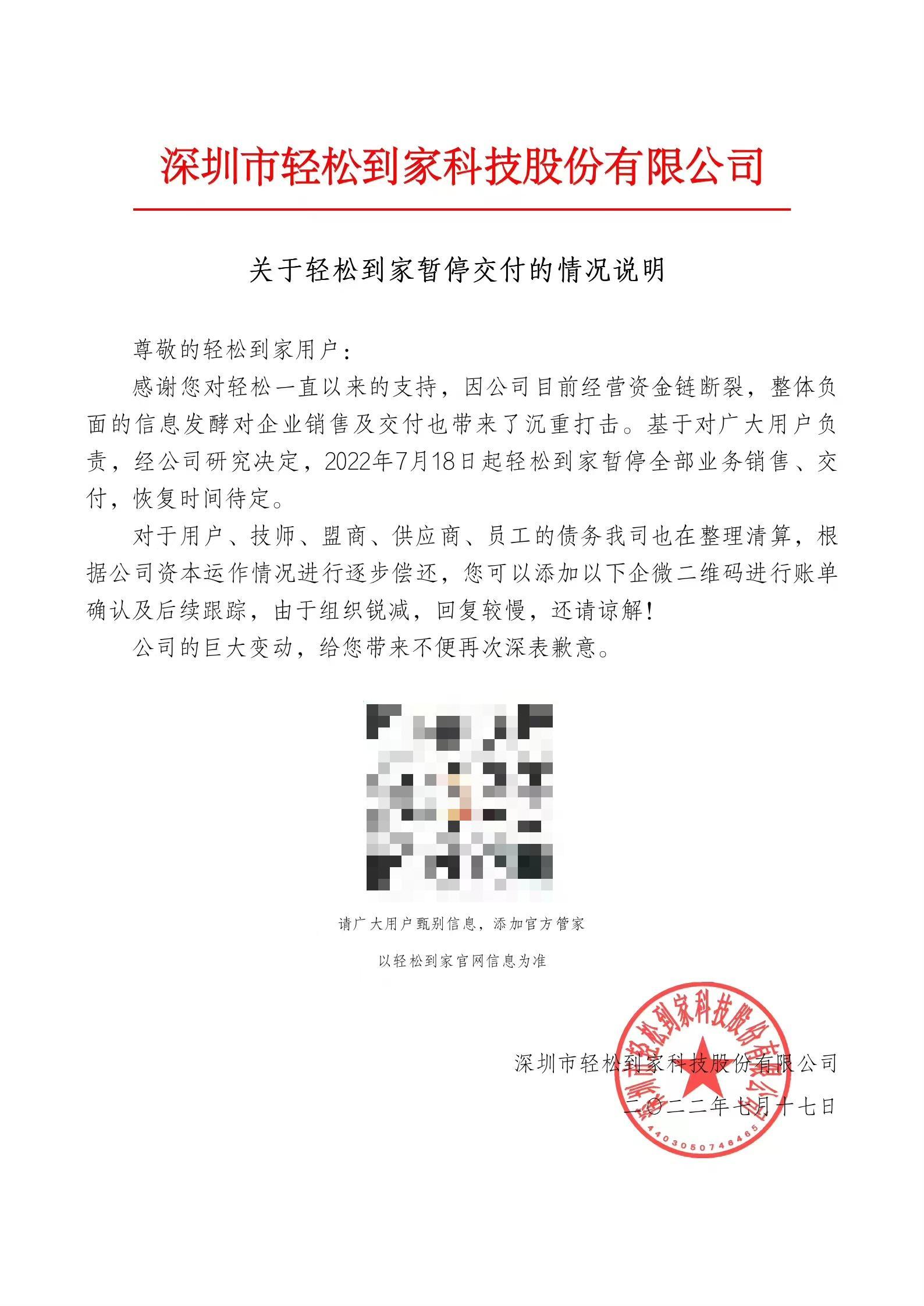

7月17日,有著百萬用戶的家政服務平臺“輕松到家”發(fā)布公告,稱由于資金鏈斷裂,將從7月18日開始暫停全部業(yè)務銷售、交付,恢復時間待定。

輕松到家表示,其正在對用戶、技師、盟商、供應商、員工的債務進行整理清算,將根據公司的資本運作狀況進行逐步償還。

然而據了解,僅在一個輕松到家的維權群里,就有兩百多名用戶還未收到退款,他們的充值金額最低上百,最高上萬。此外,也有輕松到家的員工向媒體表示,從5月開始他們的工資就一直未發(fā)放,并且家政阿姨們從2月開始就沒有收到工資。這些受害者始終無法聯系到輕松到家的客服。

而位于深圳市南山區(qū)TCL國際E城的輕松到家總部,更是拖欠了深圳TCL光電科技有限公司34.4萬元的租金,經多次催繳后仍未支付,已逾期超38天。除了深圳總部以外,據媒體報道,輕松到家在多處的辦公場所都已人去樓空,只剩一地狼藉。

從5月開始,網上就出現了大量“輕松到家跑路”“輕松到家集資詐騙”的傳言。輕松到家則表示這些都是不實信息,并且這些信息集中煽動了技師離職、用戶退款,讓公司本就困難的經營雪上加霜。

6月底更是更是有技師集中到公司鬧事,雖然在政府的幫助下紛爭得到了妥善解決,但很多客戶的訂單都無法履約,這也導致出現了集中的退款行為。

7月8日,輕松到家還發(fā)布了嚴正聲明,稱“不會跑路,輕松到家會對客戶負責到底”。然而不到半個月的時間,輕松到家就徹底暫停了全部業(yè)務。如今在黑貓投訴平臺上進行搜索,僅30天內,輕松到家就收到了864條投訴,其中完成的只有10條,解決率僅1%。

(截自黑貓投訴平臺)

從輕松到家此前發(fā)布的公告來看,截至5月末,其還有著超過600名員工和5000多名自營技師,每月的交付訂單也超過10萬單。并且截至7月8日,輕松到家還有著100多萬的用戶。

作為一家曾經掛牌新三板,號稱業(yè)內排名第三的家政服務平臺,究竟為何會淪落到如此田地?

2.從成立開始,就一直虧損

成立于2014年的輕松到家,其前身是“輕松家電”,本是一家主營家電后服務的O2O企業(yè)。2016年,其更名為“輕松到家”,開始主營家電清洗、日常保潔、保姆、做飯等業(yè)務。用戶線上下單以后,公司就會派出技師上門服務。

2016年1月,輕松到家獲得了A+輪5000萬元人民幣的融資,其中包括以自然人身份入股的曾志偉,以560萬元的價格認購,至今仍持有輕松到家2%的股份。并且,曾志偉還承諾會為其免費代言三年,可見他也很看好這個項目。

很快,輕松到家就在2017年11月掛牌新三板,并被認定為高新技術企業(yè)。在掛牌之前,輕松到家就已經完成了4輪融資,共募資1.27億元。然而僅過了一年多,輕松到家就在2019年4月摘牌新三板。據悉,摘牌的主要原因是長期的巨額虧損讓全國股轉系統(tǒng)質疑輕松到家的持續(xù)經營能力。

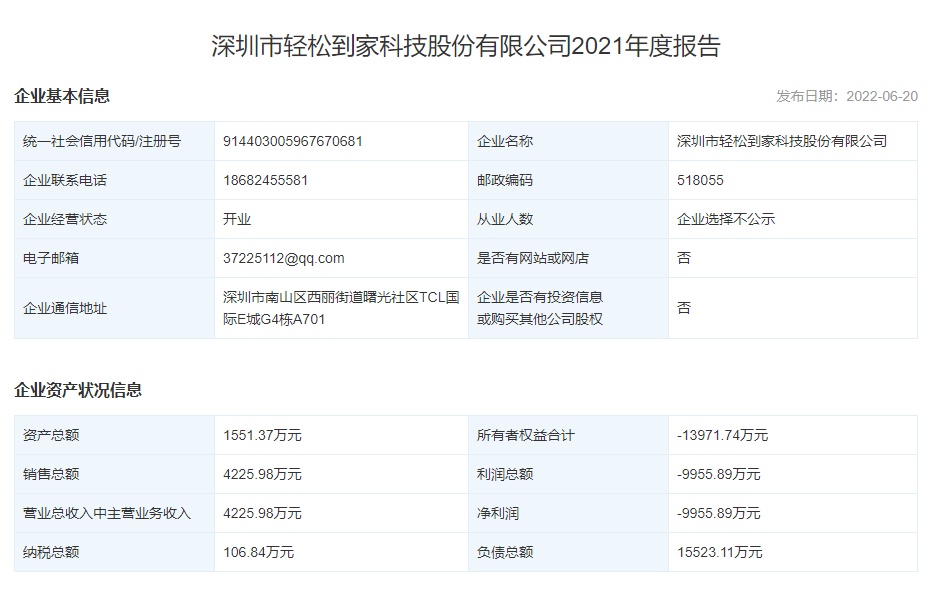

從輕松到家披露的年報來看,其2014年開始就一直處于虧損狀態(tài),2015年虧損一度達到6113萬。此后經業(yè)務調整,其虧損情況有所好轉。但到了2021年,其凈虧損甚至達到了9955.89萬元,并且還有著1.55億元的負債。

(數據來源:天眼查)

對此,輕松到家的解釋是,其主要的經營范圍位于北京、上海、廣州和深圳這些超一線城市。但是今年以來,這四座城市輪番出現疫情。接連的封控和管控政策導致上門形式的家政服務難以履約,訂單量也隨之銳減。

而在這些超一線城市,生活成本又高。技師們的收入隨著訂單一同減少,因而越來越多的技師選擇了離職。人手不夠以后,輕松到家的履約能力再一次下降,很容有出現服務不及時、無人接單的情況。由此,輕松到家就陷入了死亡螺旋。

當然,輕松到家也在想方設法自救。比如對外開新城、對內優(yōu)化人員、縮減辦公場地等等。但這些都是治標不治本,高昂的自營技師成本還是讓其資金持續(xù)流失。因此,輕松到家開始對技師“下手”,主動縮減了一部分高價的自營技師,并開啟加盟商模式以保證履約能力。

然而倉促的調整依舊沒能解決根本問題,輕松到家最終還是走到了資金鏈斷裂、全面暫停業(yè)務的地步。

如今回頭看看,輕松到家雖然在前期獲得了大量募資,但也難以承受其燒錢換市場的戰(zhàn)略。本身就將目光放到了超一線城市,卻還要走低價路線。企業(yè)的運營成本加上自營技師的高額底薪和提成,輕松到家不堪重負是遲早的事。

此外,疫情影響對整個家政服務行業(yè)的影響都是巨大的。家政O2O行業(yè)的龍頭“天鵝到家”,其2021年7月就向紐交所遞交了上市申請書,但至今仍無動靜。天鵝到家的創(chuàng)始人陳小華曾在接受媒體采訪時表示,主要是疫情讓公司業(yè)績受到了較大影響。

家政O2O行業(yè)真的就沒有市場嗎?放眼海外,全球最大家庭服務數字市場ANGI HomeService市值近80億美元,2020全年營收為14.68億美元,盡管受2020年疫情影響,收入增長仍然達到10.69%,過去五年也都實現了連續(xù)2位數的增長。

國內的市場潛力無疑是巨大的,但還有很多難題未得到解決。比如服務的標準化、技師的合規(guī)性、用戶的需求等等。像是天鵝到家就頻繁被曝光,指責其保姆存在著虐嬰、偷盜、無證上崗等行為。

相比之下,輕松到家的自營技師模式,確實能在一定程度上提高技師素質。但為了解決自營技師的高成本問題,輕松到家又用“預付卡”的形式保證現金流。結果就是“拆東墻補西墻”,反而引來了更多質疑。

3.停運之前還在“圈錢”?用戶信任難挽回

據《豹變》報道,就在輕松到家全面停止運營的前一天,還有用戶在客服推薦下購買了3000元的家政卡。據當事人所說:“之前的卡還剩8次,客服說現在套餐可便宜了,買24次就送12次,于是就愉快下單了,現在感覺自己是個‘冤大頭’”。

在明知道資金鏈有斷裂風險的情況下,輕松到家還在不斷吸引用戶購買預購類服務,這也難怪很多維權的消費者都質疑平臺是想“圈錢跑路”。

如今在輕松到家的微信公眾號上,還能看到其在7月1日接連發(fā)布的6條促銷信息。這些信息基本都是導向預購鏈接,用戶在購買后必須等到8月才能使用,而且服務期限只有90天。在這段時間里,輕松到家能否恢復運營都是個未知數。

(截自輕松到家微信公眾號)

7月19日,輕松到家再次發(fā)布公告,稱其只是暫停交付和營銷,而非暫停經營。在接下來的時間里,公司將會引入上市物業(yè)公司、本地服務平臺等戰(zhàn)略投資人,通過融資、債務重組的方式進行債務償還。對于客戶未消費的余額,輕松到家將尋找第三方品牌合作,以實施產品置換。

不過在黑貓投訴平臺上,不乏維權的消費者提出“只接受退款處理”的訴求。輕松到家能否“東山再起”不好說,但至少這次,對于其企業(yè)形象的打擊是致命的。